Страховой рынок еще не восстановился после экономического кризиса. Хотя это в меньшей степени касается обязательного страхования. Показатели сборов по ОСАГО в 2010 г. в целом по рынку хорошие, и по числу договоров рынок воспроизводит сам себя где-то на уровне 100%. Рост премий по ОСАГО составил 7 %. При этом рост доли на рынке ОСАГО и КАСКО отмечается у ряда компаний из ТОП-5. Остальной рынок охвачен стагнацией.

Эксперты связывают эти процессы не только с сильно просевшим и только начинающим восстанавливаться авторынком, но и с проблемами по выплатам, наметившимися у многих страховых компаний. Убыточность по ОСАГО продолжает расти достаточно высокими темпами, несмотря на легкие корректировки тарифных коэффициентов. И это объясняет, почему с рынка ОСАГО компании продолжают уходить. В КАСКО тренды примерно такие же - убыточность растет, говорить о ее стабилизации или падении не приходится. Причиной тому, главным образом, является демпинг, достигший своего максимума в 2009 году. В текущем году ряд игроков изменил подход к тарифам, но пока улучшение ситуации мало заметно. Как отметила начальник отдела автострахования филиала ООО “Росгосстрах” в Оренбургской области О. С. Курбатова, «что касается выплат и убыточности, то сейчас мало компаний может похвастаться, что у них дела с этими показателями обстоят блестяще. Даже если посмотреть на показатель уровня выплат, который публикуется в официальной отчетности ФССН, то у некоторых он превосходит 80 %. Такая компания, очевидно, работает себе в минус. Долго ли это может продлиться?»

Эту тенденцию подтверждает и Александр Коваль, руководитель Федеральной службы страхового надзора: «Сектор ОСАГО продемонстрировал в 1-м квартале 2011 г. опережающий рост выплат по отношению к сборам, а также снижение у лидеров рынка абсолютных объемов собранной премии к аналогичному периоду прошлого года. Уровень концентрации в этом секторе по-прежнему остается высоким: на долю десятки лидеров приходится 72 % поступлений». Похожая ситуация наблюдается и в секторе автокаско. Сборы по нему составили 32,57 млрд руб, что на 18,2 % больше аналогичного периода прошлого года (что связано, в первую очередь, с обновлением автопарка), выплаты достигли 23,43 млрд руб, что на 6,7 % меньше 1-го кв. 2010 г. В секторе КАСКО демпинг прошлых лет и завышенные комиссии тоже заставляют страховщиков сокращать выплаты. О том же свидетельствует и стабильное повышение доли жалоб клиентов по КАСКО в общем потоке жалоб и обращений граждан в Страхнадзор.

Конечно, рост убыточности заставил страховщиков предпринимать какие-то меры. На практике, уменьшить убыточность страховщик может двумя путями: уменьшить среднюю сумму выплаты и уменьшить частотность страховых случаев, то есть не признавать случаи страховыми. У некоторых компаний это уже вышло на уровень определенным образом построенного технологического процесса. Правда, тогда человек, которому таким образом отказали, идет в суд и доказывает, что на самом деле у него был страховой случай. Но страховщики, придерживающиеся подобной политики, исходят из того, что в суд пойдут далеко не все.

Принципиальная позиция российских судов говорит о том, что такое поведение страховщика – бесперспективно. Если уж гражданин дошел до суда со страховой компанией, то дело он, как правило, выигрывает. Другой вопрос, что процесс растягивается во времени, и все это время страховщик пользуется деньгами клиента. Но при этом возникают и штрафы, пени, затраты на обслуживание судебной деятельности. Если компания осуществляет выплату по суду, то ее размер увеличивается на достаточно серьезную величину.

Рынок ОСАГО находится в очень тяжелом состоянии, число претензий к его операторам, особенно региональным компаниям, колоссально. Суды завалены претензиями граждан, которые не могут получить деньги с компании - не банкрота, а с формально еще работающего страховщика. В гражданских судах рассматривается еще больший поток споров автостраховщиков и граждан, оценить их количество, к сожалению, не представляется возможным, потому что открытой статистики нет, часть дел уходит к мировым судьям, и целенаправленным анализом полных статистических данных никто не занимается. У множества игроков не хватает денег на осуществление выплат, число претензий к страховщикам не падает, а растет, а это яркий показатель того, что проблемы на этом рынке есть и их надо решать.

Регулятор и РСА всячески пытаются воздействовать на эту тенденцию. Например, механизм ограничения отгрузки бланков. Вопрос об ограничении отгрузки ставится в отношении компаний, которые имеют уровень жалоб намного выше среднего по рынку (в 3 и более раз), а также при наличии других важнейших критериев (наличие установленных фактов выплаты комиссии в размере, превышающем разрешенный по закону; резкий рост портфеля; значительное превышение количества неурегулированных убытков над урегулированными). Подобные факты, безусловно, приковывают внимание к компании. Как отмечают эксперты, есть заметный эффект. По сравнению с прошлыми годами, когда по-английски с рынка уходили десятки компаний, такие истории практически сошли на нет, равно как и пропадающих бланков стало заметно меньше.

Некоторый рост сборов был отмечен после 25 марта 2009 года, когда были внесены изменения в систему тарифных коэффициентов. Но по итогам 2010 года влияние этого фактора уже перестало быть заметно. При страховании по КАСКО у страховщиков больше возможностей для маневра. Но реально рынок КАСКО настолько высококонкурентный и количество игроков в любом регионе так велико (практически все зарегистрированные в России страховщики занимаются автокаско), что маржи, по оценке специалистов, на этом рынке нет. Каждая компания пытается взять клиента под тот предельно низкий тариф, который для нее допустим.

Согласно данным ежеквартального мониторинга страхового рынка агентства «Profi Online Research», в прошлом году из 7 100 участников исследования КАСКО имели 2 130 человек, что составляет 30 % от общей выборки. Наибольшее число опрошенных оказались клиентами «Росгосстраха».

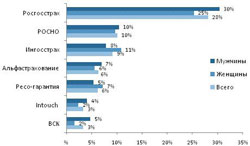

В ходе исследования выяснилось, что на рынке автострахования предложения по КАСКО таких компаний, как «Росгосстрах», «РОСНО» и «Ингосстрах» оказались наиболее востребованными. Также в Топ-7 самых популярных страховщиков вошли «АльфаСтрахование», «Ресо-Гарантия», «Intouch» и «ВСК». Интересно отметить, что в «Росгосстрах» и «ВСК» более склонны обращаться мужчины. Например, порядка 30 % представителей сильного пола отметили, что за последнее время покупали КАСКО в «Росгосстрахе». Женщин, сделавших такой выбор, оказалось несколько меньше – 25 %. «ВСК» предпочли 5 % мужской аудитории и только 2 % женской. Представительницы слабого пола в своем выборе чаще склонялись в сторону «Ингосстраха» и «Ресо-гарантии».

Что касается мотивов поведения клиента, то, по мнению начальника отдела автострахования филиала ООО «Росгосстрах» в Оренбургской области О. С. Курбатовой, «клиент, конечно, по-прежнему продолжает искать предложения подешевле и может даже не понимать, за что он заплатил – до убытка он ничего не осознает.

В какой компании Вы приобрели полис КАСКО?

Важно, чтобы на этапе урегулирования у клиента не возникло разочарования и ощущения, что страховщик его обманул. А чтобы клиент мог выбрать подходящий по цене продукт, есть варианты с разным уровнем сервиса. И даже если клиент захочет что-то неординарное исключить из покрытия или на что-то его расширить, мы готовы предоставить и это, просто агент должен будет связаться с компанией и сообщить клиенту, на каких условиях это возможно». Например, по оценкам специалистов «Югории», отмечается спрос на страхование автомобиля только по риску «ущерб», страхование до первого страхового случая, страхование с франшизой, сезонное страхование, что делает стоимость полиса гораздо привлекательней для страхователя.

Серьезные компании стараются не вступать в ценовые войны со страховщиками третьего эшелона, а конкурируют за счет расширенного уровня сервиса. Например, делают так, чтобы клиент мог получать равный уровень сервиса на всей территории страны. Например, в «Росгосстрахе» рассуждают так: «А если наш клиент выехал из Оренбурга в Сочи, но где-то под Краснодаром попал в ДТП – почему он должен получать меньший уровень сервиса? Он едет на отдых, никого там не знает. Мы гарантируем ему выезд аваркома, эвакуацию и прочие предусмотренные полисом услуги непосредственно в том регионе. Там же у нас есть станции, куда можно поставить машину на ремонт».

Не оправдал ожидания и механизм ПВУ (прямой выплаты убытков). С его запуском на рынке фактически возникла весьма неоднозначная ситуация, которую можно назвать появлением «псевдообязательного КАСКО». Для нашего российского уровня знаний клиентов о страховании она просто чудовищная. Человек, который заплатил какой-то компании и за КАСКО, и за ответственность, по ПВУ фактически получает средства по убытку в рамках действия полиса ОСАГО, который он мог бы с большей выгодой для себя урегулировать по КАСКО. При этом он не получает суммы износа и амортизации, стоимость каких-то мелких повреждений и т. п. Естественно, уровень неудовлетворенности такими действиями страховщиков достаточно высок.

Что касается перспектив рынка, то специалист СК «Югория» Игорь Федосеев считает, что в 2011 году продолжится рост рынка страхования благодаря стабилизации макроэкономической ситуации. А, например, О. С. Курбатова ожидает восстановления рынка к 2012 году. При этом оговаривается, что если же сейчас произойдет что-то кардинальное, например, увеличение тарифов по ОСАГО, совокупный рынок восстановится гораздо быстрее. «И мое ощущение, что все-таки в этом году тарифы изменены будут», - заключает она.

По ее мнению, если же этого не произойдет, то количество игроков на рынке ОСАГО будет неуклонно сокращаться. Причем покидать его будут уже не мелкие, а средние компании, уход каждой из которых – еще более резонансный. Это быстро приведет рынок к катастрофичному состоянию. И фондов РСА может перестать хватать для осуществления выплат уже в начале следующего года.