Минувший год действительно был очень непростым как и в целом по России, так и в Оренбургской области. Индекс промышленного производства снизился в регионе на 8%, инвестиции в основной капитал – на 22,9%; число официально зарегистрированных безработных по сравнению с 2008 годом увеличилось в 2,1 раза. Как следствие, уменьшились располагаемые денежные доходы населения. Банковский сектор является частью экономической системы, и все происходящее не могло не отразиться на его функционировании. Вместе с тем, мы можем констатировать, что в целом банковская система Оренбургской области справилась со своими основными задачами. Все зарегистрированные на территории региона кредитные организации продолжают работать.

И все же минувший год обнажил слабые стороны банковского сектора. Хотя статистика уже не демонстрирует значительного падения, реально накопленные проблемы по-прежнему закамуфлированы. Сумеют ли участники рынка извлечь уроки из сложившейся ситуации — от этого зависит стабильность регионального банковского сектора в дальнейшем. Каковы же итоги самого сложного за последнее десятилетие года жизни оренбургских банков?

И все же минувший год обнажил слабые стороны банковского сектора. Хотя статистика уже не демонстрирует значительного падения, реально накопленные проблемы по-прежнему закамуфлированы. Сумеют ли участники рынка извлечь уроки из сложившейся ситуации — от этого зависит стабильность регионального банковского сектора в дальнейшем. Каковы же итоги самого сложного за последнее десятилетие года жизни оренбургских банков?

Прежде всего, статистика, как наука крайне неумолимая и неподкупная, гласит: банковский сектор области развивался еще менее активно, чем российский сектор в целом.

На конец 2009 года на территории области осуществляли деятельность 9 самостоятельных региональных банков с 3 филиалами, 43 филиала банков других регионов. И число их сократилось по сравнению с началом 2009 года. По состоянию на 01.01.2010 г. банковские услуги оказывали 825 подразделений кредитных организаций, что на 27 единиц или 3,2% меньше, чем на 01.01.2009 г.. Наиболее существенно сократилась сеть Оренбургского отделения № 8623 Сбербанка России в основном в сельской местности. Заметные изменения произошли в филиальной сети инорегиональных банков: часть филиалов была преобразована в дополнительные или операционные офисы. Хотя сами банкиры говорят (скорее не без доли лукавства), что ничего от этого в жизни подразделения не поменялось. Просто понижение статуса – необходимая в условиях кризиса оптимизация расходов.

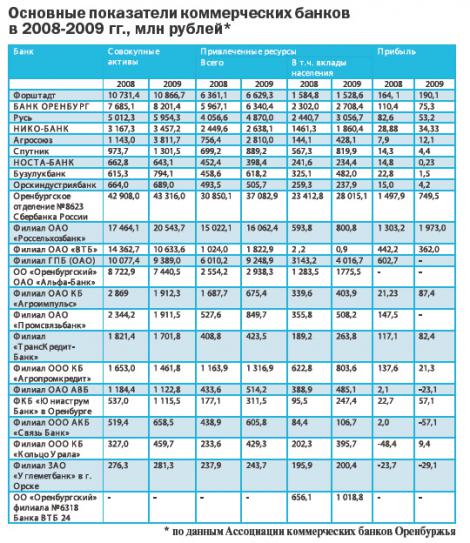

Что касается расстановки сил в банковском секторе Оренбуржья, то существенно она, конечно, в 2009 году не поменялась, а вот темпы роста финансовых показателей у банков изменились значительно (см. табл.).

Мы попросили оренбургских банкиров ответить на вопрос, что же было самым сложным в работе в 2009 году. «На мой взгляд, самым сложным в период кризиса для всех участников банковского сообщества было сохранить свои позиции, удержать ключевых клиентов, удержать рост просрочки по кредитам,- отвечает Альмира Куприянова, директор оренбургского филиала ОАО «АК БАРС» БАНК. – Наш банк пришел на рынок Оренбурга в самый разгар кризиса. В этих условиях для нас самым сложным было сохранить психологическое спокойствие и быть уверенным в быстром преодолении острой фазы кризиса. Основной задачей в этих условиях было привлечь корпоративных клиентов на комплексное обслуживание, развивать розничное кредитование, создать имидж филиала крупного регионального банка и завоевать доверие потенциальных клиентов. К тому же, согласно стратегии развития региональной сети банка город Оренбург и Оренбургская область является одним из привлекательных регионов РФ, с хорошим потенциалом для роста банковских услуг». Еще одним «молодым» для региона банком стал Бинбанк. Становление оренбургского филиала Бинбанка пришлось как раз на кризисное время, потому что в декабре 2009 года ему исполнился только год. Руководитель филиала Сергей Кудашов делится: «В какой-то степени я могу даже отметить позитивное влияние финансового кризиса на наше развитие: нам пришлось бороться за каждого нашего клиента, апробируя на практике индивидуальный подход. Даже в условиях кризиса филиал не перестал выдавать краткосрочные кредиты, позволившие предприятиям на прежнем уровне сохранять оборотные средства».

Между тем банковский сектор Оренбуржья не стоит особняком в финансовой системе России. А потому занимался в 2009 году тем же, чем и все банки на территории нашей необъятной родины: чистил или реструктурировал свои балансы. По мнению многих экспертов, объем плохих долгов в российской банковской системе несколько закамуфлирован. Сейчас правила позволяют не отражать полностью уровень просрочки что, соответственно, искажает всю степень проблемы.

Тем не менее, согласно официальным данным, объем просроченной задолженности, сформированный предприятиями нефинансового сектора, включая индивидуальных предпринимателей, и населением, на 01.01.2010 г. в области составил 4 млрд руб. Темп роста просроченной задолженности по юридическим лицам был выше, чем рост неплатежей по кредитам, выданным населению. Доля просроченных кредитов нефинансового сектора в общем объеме кредитных вложений составила 5,7%, что ниже аналогичного показателя в целом по России на 0,4% .

Рост просроченной задолженности привел к увеличению доли проблемных и безнадежных ссуд, рассчитанных к общей сумме кредитной задолженности, которые на 01.01.2010 г. по банкам области составили соответственно 3,5 и 7,3% против 2,0 и 3,9% на 01.01.2009 г..

Впрочем, есть у банковской системы и повод для гордости. Главное достижение сектора — перелом на рынке вкладов частных лиц. По данным статистической отчетности Банка России по сравнению с 01.01.2009 г. привлеченные средства юридических и физических лиц в области увеличились на 18,9% до 77,4 млрд руб. Вклады физических лиц выросли на 24,4% и на 01.01.2010 г. составили 51,9 млрд руб. Но это не только гордость, но и повод для беспокойства в условиях все снижающейся ставки рефинансирования. Не имея возможности занять на внешних рынках, банки сосредоточились на двух других источниках пополнения ресурсной базы: депозитах физлиц и средствах кредитора последней инстанции, то есть ЦБ. Что касается последнего, то в течение 2009 года кредиты Банка России были предоставлены трем региональным и трем филиалам инорегиональных банков на общую сумму 34,3 млрд руб., что в 1,9 раза больше, чем в 2008 году. В целях бесперебойного осуществления платежей кредитные организации использовали внутридневные кредиты на сумму 33,6 млрд руб., которые способствовали оплате 1241,5 тыс. расчетных документов. Также были выданы кредиты овернайт, под обеспечение активов и без обеспечения. Для пополнения ликвидности один банк использовал ломбардные кредиты на сумму 0,6 млрд руб. Региональные банки находили и иные способы сделать «запасы». По сообщению Управления ЦБ по Оренбургской области, на увеличение уставного капитала одного регионального банка, где Оренбургская область является участником кредитной организации (нетрудно догадаться, что это за банк), направлены средства в сумме 150 млн руб. В целом по региональным банкам объем уставного капитала увеличился на 9,8% до 4,1 млрд руб.

Впрочем, усилия по самострахованию и созданию резервов никак не помогли банкам остановить снижение темпов роста по основному виду банковской деятельности – кредитованию. Объем выданных кредитов юридическим лицам снизился на 30,2% до 100,7 млрд руб.; физическим лицам - в 1,9 раза до 19,4 млрд руб. Остатки задолженности по кредитам, выданным юридическим лицам остались на прежнем уровне - 84,5 млрд руб., населению - снизились на 11,9% до 43,1 млрд руб. На фоне снижения портфелей стала расти «просрочка», став главной головной болью банкиров в этом году. Особенно «просело» кредитование физических лиц.

Впрочем, усилия по самострахованию и созданию резервов никак не помогли банкам остановить снижение темпов роста по основному виду банковской деятельности – кредитованию. Объем выданных кредитов юридическим лицам снизился на 30,2% до 100,7 млрд руб.; физическим лицам - в 1,9 раза до 19,4 млрд руб. Остатки задолженности по кредитам, выданным юридическим лицам остались на прежнем уровне - 84,5 млрд руб., населению - снизились на 11,9% до 43,1 млрд руб. На фоне снижения портфелей стала расти «просрочка», став главной головной болью банкиров в этом году. Особенно «просело» кредитование физических лиц.

Сумма потребительских кредитов на одного жителя Оренбуржья снизилась с 23,1 до 20,4 тыс. руб.

Ипотечных жилищных кредитов в 2009 году выдано в 3,3 раза меньше, чем в 2008 году, - 2,1 млрд руб. Кредитный портфель сформирован в объеме 10,1 млрд руб. и увеличился за 2009 год всего на 2%. Объем просроченной задолженности по ипотечным жилищным кредитам на 01.01.2010 г. составил 285 млн руб. Средневзвешенный срок ипотечных жилищных кредитов, выданных в рублях, сократился с 19,4 до 18,1 лет, при росте средневзвешенной процентной ставки с 13,0% до 13,3%. Хотя, как отмечают банкиры, условия для населения Оренбуржья были более выгодными, чем в целом по Приволжскому федеральному округу и России.

Государственные меры по поддержке банковской системы оренбургские банкиры оценивают по-разному. «Действенной мерой поддержки финансового сектора явилось увеличение суммы страхового покрытия депозитов физических лиц, - комментирует Альмира Куприянова». Как известно, в России в настоящее время сумма страхового покрытия составляет 100 процентов суммы вкладов в банке, в котором открыт вклад, но не более 700 тыс. рублей. Рост суммы покрытия составил немногим больше, чем в 1,5 раза. В то же время сумма увеличения страхового покрытия депозитов физических лиц в странах Евросоюза возросла в среднем в 4 раза. «Важное место среди неотложных мер по поддержанию банковской ликвидности заняли операции предоставления Банком России кредитов коммерческим банкам без обеспечения, – продолжает директор оренбургского филиала ОАО «АК БАРС» БАНК. - Однако большая часть средств, выделенных Правительством РФ и Центробанком РФ, осела в трех системообразующих банках: Сбербанке, Внешторгбанке и Газпромбанке. Причем об этом было заявлено публично. В результате чего получился сигнал клиентам и вкладчикам, что государство делает ставку на три конкретных банка. Крупные банки, конечно, необходимо было подпитать для системной стабильности, но при этом требовалось адекватная и более существенная поддержка региональных банков. Региональные банки работают с реальным сектором, с малым и средним бизнесом, более того, они работают более оперативно, поскольку знают своих клиентов на местах».

Управляющий Оренбургским филиалом Бинбанка Сергей Кудашов добавляет: «Наиболее эффективными мне видятся меры поддержки не самих банков, а их клиентов – не только крупных предприятий, но и представителей малого и среднего бизнеса, а также простых граждан».

В целом же к концу года в секторе наметились изменения в лучшую сторону, но говорить о том, что все плохое закончилось, еще очень и очень рано. И все же оренбургские банкиры, проведя полтора года на грани нервного срыва, надеются на позитив.