Вторая половина 2009 года прошла в ожидании второй волны кризиса, связанной с проблемой роста про сроченной задолженности в банковском секторе. В ФЭБ № 112, вышедшем в ноябре 2009 года, мы писали об итогах конференции «Российский банковский сектор: рост или выживание», на которой самые влиятельные экономисты страны в один голос заявляли, что самый рискованный момент у банков еще впереди. Сам же кредитный рынок находился в состоянии глубокой стагнации. Но близится к завершению первый квартал 2010 года и, похоже, страсти слегка поутихли. Сфера кредитования начала оживать, ставки по кредитам следом за ставкой рефинансирования поползли вниз, а темпы роста просроченной задолженности среди юридических лиц - снижаться.

сроченной задолженности в банковском секторе. В ФЭБ № 112, вышедшем в ноябре 2009 года, мы писали об итогах конференции «Российский банковский сектор: рост или выживание», на которой самые влиятельные экономисты страны в один голос заявляли, что самый рискованный момент у банков еще впереди. Сам же кредитный рынок находился в состоянии глубокой стагнации. Но близится к завершению первый квартал 2010 года и, похоже, страсти слегка поутихли. Сфера кредитования начала оживать, ставки по кредитам следом за ставкой рефинансирования поползли вниз, а темпы роста просроченной задолженности среди юридических лиц - снижаться.

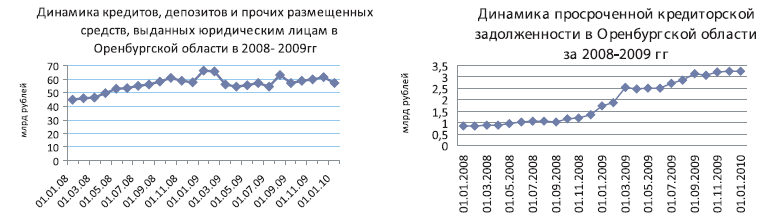

Снижение объемов кредитования юридических лиц в период кризиса не было настолько глобальным, как в розничном кредитовании. Если посмотреть на динамику корпоративного кредитования в Оренбургской области за период 2008-2009 гг., можно отметить два факта. Первый: если в течение 2008 года происходило планомерное наращивание совокупного объема выданных юрлицам кредитов, то в 2009-м динамика весьма и весьма скачкообразна (рис.1). Второй: на конец 2009 года, несмотря на снижение ставок кредитования (рис. 2), наблюдается тренд в сторону уменьшения объемов кредитования. Компании реального сектора экономики пока демонстрируют весьма слабый спрос на кредиты, предпочитая рассчитываться по старым долгам или реструктурировать их, и финансируют рост за счет оборотных средств, а не кредитов. Несмотря на трудности, многие предприятия смогли выжить в кризис, оптимизировав внутренние бизнес-процессы и отложив инвестиционные проекты до лучших времен. Научившись обходиться без кредитов в тот период, когда заемные средства были особенно нужны, а банки — особенно беспощадны, компании теперь не спешат брать ссуды на новых условиях. Активизация корпоративного кредитования в целом ряде банков дает предприятиям надежду на то, что в дальнейшем ставки продолжат снижаться, а раз так, они готовы потерпеть еще. Сыграли, несомненно, тут свою роль курсовые и сезонные колебания.

Но вместе с тем пришло и понимание того, что одним снижением ставки рефинансирования проблему не решить. Главной кредитной проблемой остается отнюдь не дефицит ресурсов у банков, а боязнь рисков, спровоцированная шатким положением заемщиков. Приличный заемщик по-прежнему на вес золота. А вот неприличных… В Оренбуржье корпоративная задолженность «поползла вверх» с самого начала 2009 г. (рис. 3) Официальная статистика ЦБ РФ на начало 2009 г. свидетельствует о том, что доля просроченной задолженности по корпоративным долгам составляла порядка 2,7% в общем кредитном портфеле региона, к концу 2009 г. этот показатель приблизился к 6%. Отдельно следует отметить, что прогнозы о 10–13%-й корпоративной просрочке, которые давали многие эксперты в середине 2009 года, не сбылись, что вселяет оптимизм в отношении экономических перспектив в регионе в текущем году. Да и вообще, большинство оренбургских банкиров уверенно заявляют, что проблема «плохих» долгов в корпоративном кредитовании сильно преувеличена. «Проблема «плохих» активов, конечно, существует, - комментирует директор Оренбургского филиала Банка Москвы Людмила Буклова, – но в отношении нашего филиала эта проблема коснулась больше розничного бизнеса за счет снижения платежеспособности населения. Невозврата по корпоративной клиентуре у нас практически нет». В последнем квартале прошлого года впервые за 12 месяцев после ряда мер, предпринятых Банком России, притормозили просрочки по ссудам юрлицам. «В борьбе с ростом удельного веса проблемной ссудной задолженности мы использовали ряд механизмов, разработанных еще до кризиса, - делится опытом Светлана Бахарева, начальник управления кредитования ОАО “БАНК ОРЕНБУРГ”. - Во-первых, мы изучили инвестиционные возможности для реанимирования бизнеса заемщиков; во-вторых, была проведена реструктуризация существующих долгов путем налаживания коммуникаций между банком и должником с привлечением собственников бизнеса и потенциальных инвесторов; в-третьих, действенным инструментом стала реструктуризация «плохих долгов» с применением методов отсрочки либо перевода долга на более платежеспособного заемщика».

Однако аналитики считают, что реструктуризация – палка о двух концах. И ее последствия реальный сектор экономики в полном объеме еще ощутит в текущем году. В настоящее же время, когда подходят сроки выплат по уже реструктуризированным кредитам, становится очевидным, что далеко не все компании могут расплатиться по своим обязательствам и выполнить условия, которые были предусмотрены для них реструктуризацией. Но, несмотря на еще существующие проблемы с платежами, можно констатировать факт: в силу оживления реального сектора экономики несколько снизились кредитные риски, а, следовательно, вместе с весной началась оттепель в условиях выдачи кредитов предприятиям. «Ослаблены требования по финансовому мониторингу заемщиков, нет ограничений по отраслевым признакам», - говорит Людмила Буклова. Немаловажным фактором в повышении спроса на кредитные ресурсы стал и возросший позитивный настрой у потенциальных заемщиков в силу поэтапного снижения Банком России ставки рефинансирования (с 13% до 8, 5%). Банкиры утверждают, что в ближайшее время политика ЦБ РФ по снижению ставки кредитования принесет свои результаты, а склонность банков к взятию на себя рисков постепенно будет расти. Осталось, чтобы и на деле условия кредитования бизнеса стали более чутко реагировать на изменения экономической ситуации и конъюнктуры рынка.

В 2010-м прогнозируется смена приоритетов в направлениях использования потока банковских кредитов. В период «дешевизны» кредитных ресурсов львиная доля привлеченных средств использовалась компаниями для структуризации активов и решения прочих не столько производственных, сколько корпоративных задач. Сегодня условия заставили пересмотреть взгляды на цели заимствования и почувствовать цену заемного рубля. Компании перестали привлекать новые кредиты без острой на то необходимости, а банки – их выдавать. Кроме того, предприятия стали почти поголовно экономить на инвестициях. Вложения в основной капитал сводятся, как правило, к неотложной замене выходящего из строя оборудования. «Сегодня велика потребность в кредитовании оборотного капитала и кассовых разрывов, возникающих у компаний при работе с контрагентами, - отвечает нам управляющий Оренбургским филиалом Бинбанка Сергей Кудашов. - Наиболее удобная форма кредитования - овердрафт - позволяет корпоративным клиентам банков быстро получать необходимые заемные средства». Директор Оренбургского операционного офиса Московского банка реконструкции и развития Марина Калетина добавляет о наиболее востребованных кредитных продуктах в регионе: «У нас широко пользуются спросом краткосрочные кредиты и кредитные линии на пополнение оборотных средств — закупку сырья, товаров для продажи; а также среднесрочные кредиты и кредитные линии на приобретение оборудования, транспортных средств. Кроме того, проектное финансирование (долгосрочное кредитование для приобретения, модернизации и реконструкции объектов основных средств)».

Но, надо отметить, существует заметная дифференциация в восстребованности кредитных продуктов. Если большинство федеральных банков, представленных в области, ориентируется на короткие кредиты, то оренбургские банки говорят о росте потребности в «длинных» деньгах. Многолетние партнерские отношения с клиентами дают возможность местным кредитным учреждениям постепенно наращивать объемы реализации программ инвестиционного направления с поэтапным освоением объемов банковского финансирования.

Еще одной посткризисной тенденцией стало увеличение объемов кредитования малого и среднего бизнеса. Здесь сработали и программы господдержки и новый взгляд со стороны банкиров (особенно это касается региональных банков) на этот сегмент, считавшийся до сих пор высокорискованным. По прогнозам кредитных специалистов ОАО «БАНК ОРЕНБУРГ», после кредитного затишья 2009 года, когда малое и среднее предпринимательство остро нуждалось в финансировании, наступивший год в сфере кредитования будет привлекательным именно для данного сегмента банковского рынка. «Конъюнктура рынка по процентным ставкам сегодня уже определена: по крупным кредитам в диапазоне 12-14 % годовых, по кредитам малому и среднему бизнесу - до 16 % годовых, – комментирует руководитель оренбургского филиала «Юниаструм банка» Марина Казаева. – Приоритет 2010 года - это краткосрочные и среднесрочные кредиты от 12 до 60 месяцев, индивидуальный подход к каждому клиенту, адаптированные графики погашения основного долга, с возможной отсрочкой платежа до 12 месяцев».

Аналитики, несмотря на противоречивые прогнозы в отношении объемов корпоративного кредитования в текущем году сходятся в одном: ситуация стабилизируется только во второй половине 2010 года. По мнению оренбургских банкиров, процентные ставки по кредитам будут снижаться, средневзвешенная процентная ставка будет составлять 12-14 % годовых. «Дальнейшее движение рынка банковских продуктов будет происходить в сторону удешевления кредитов, снижения процентных ставок и расширения программ кредитования, - говорит заместитель председателя правления ОАО «НИКО-БАНК» Дмитрий Горбань. - Наиболее востребованными среди юрлиц будут являться кредитные программы без обеспечения. Также остаётся актуальным вопрос удлинения сроков кредитования». В целом, по достаточно оптимистичному сценарию Марины Казаевой, возможен рост объемов кредитования юридических лиц в 1,5-2 раза. Такие показатели способны обеспечить конкурентоспособные кредитные продукты и четко выстроенные процедуры принятия решения при рассмотрении заявки. Новые условия сотрудничества с бизнесом подтверждают: низкие процентные ставки – не единственный аргумент в пользу выбора кредитора. Весомыми критериями готовности банка к сотрудничеству, по мнению бизнесменов, являются оперативность анализа деятельности заёмщика и принятия решения о выдаче кредита, гибкий подход к каждому клиенту и диверсификация в работе с залогом (залог товаров, оборудования, техники, недвижимости). Сегодня в борьбе за конкурентные преимущества банки ищут новые механизмы работы с предприятиями: практикуют гибкую кредитную политику с большим разбросом процентных ставок и делают послабления надежным заемщикам, в тоже время, завышая ставки для рискованных клиентов. Ну, а обострение конкурентной борьбы за заемщика позволяет сделать главный вывод: фарватер найден, курс на инвестиции!