В конце прошлого года состоялся у меня случайный разговор с одним из моих хороших приятелей (человеком весьма умным и, как это принято сейчас говорить, продуманным). Поведал он мне, что некоторое время назад начал всерьез заниматься своими пенсионными накоплениями. Перво-наперво перевел все пенсионные начисления в распоряжение управляющей компании. Вторым его шагом было написание заявления (и как следствие, совершение определенных действий финансового характера) об участии в программе государственного софинансирования пенсий. То есть в той, где на каждые твои 12 тысяч рублей дополнительных перечислений в пенсионный фонд государство добавляет еще 12 тысяч.

Казалось бы, ничего особенного в действиях моего знакомого нет. Тысячи людей по всей стране совершают подобные действия. Но тот факт, что мой приятель моложе меня лет на десять, и думать о пенсионной старости ему еще вроде никак не положено, заставил меня задуматься. А много ли знают о сегодняшней системе пенсионного обеспечения оренбуржцы моего поколения? Понимают ли они, что активное участие в управлении пенсионными накоплениями на сегодняшнем этапе может стать залогом достаточно безбедного существования лет через двадцать. Или все потуги государства внести изменения в сложившуюся систему выплаты пенсий (а, соответственно, и в менталитет россиян) совершенно напрасны: считается, что с длинными деньгами государство обязательно обманет, и заниматься обеспечением собственной старости лучше не привлекая государственные структуры?

Данные опроса Исследовательского центра рекрутингового портала «SuperJob.ru» свидетельствуют, что свои пенсионные накопления негосударственным пенсионным фондам доверили лишь 13% россиян. В ходе мониторинга было опрошено 5000 экономически активных жителей из всех регионов РФ.

В результате оказалось, что 41% респондентов пока еще не доверяет негосударственным пенсионным фондам. 35% респондентов признаются, что они недостаточно информированы по этому вопросу, не понимают, зачем нужны эти организации, или же не видят в них смысла. В отличие от них 13% респондентов уже перевели свои накопления в НПФ.

Среди респондентов, которые еще не приняли окончательного решения, большую часть (43%) составляют те, кто доверил бы свои пенсионные накопления НПФ при Сбербанке. В фонды при зарубежном банке перевели бы пенсионные отчисления 14% россиян: около трети респондентов (32%) не смогли определиться, в какой негосударственный пенсионный фонд они перевели бы свои деньги.

Самое интересное, что подобный опрос двухлетней давности показал, что управление своими пенсионными накоплениями НПФ в то время доверили бы лишь 5,5% опрошенных.

Возросшее количество желающих передать свои пенсионные накопления из государственной структуры в частные компании аналитики связывают с повышением уровня финансовой грамотности населения. По мнению специалистов, люди наконец-то осознали, что от результатов инвестирования зависит размер их будущей пенсии. Не будем забывать, что в 1990-е гг. у многих людей в нашей стране сложилось негативное отношение к инвестициям в фондовый рынок. Само его упоминание ассоциировалось с «финансовыми пирамидами». Россияне до сих пор настороженно относятся ко всему, что связано с вложением сбережений. Но тенденция меняется. Государству удалось восстановить доверие к такому инвестиционному инструменту, как банковские вклады: рост их объемов в последние годы впечатляет. Негосударственные пенсионные фонды неизбежно станут для населения таким же «островком безопасности», как и депозиты.

Почему же управляющие компании были менее популярны у населения? Ответ на этот вопрос кроется в специфике деятельности УК и НПФ. Управление обязательными и добровольными отчислениями граждан - основное направление работы негосударственных пенсионных фондов, а для УК приоритетными являются, прежде всего, управление активами ПИФов, доверительное управление и т. д. Кроме того, НПФ часто задействуют административный ресурс, что позволяет им привлекать большее количество клиентов.

В чем разница между НПФ и УК?Если Ваши пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной части Вашей трудовой пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет Пенсионный фонд Российской Федерации (ПФР).

Если Ваши пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной части Вашей трудовой пенсии осуществляет выбранный Вами НПФ. При этом НПФ самостоятельно принимает решение о количестве управляющих компаний, с которыми необходимо заключить договоры доверительного управления Вашими пенсионными накоплениями.

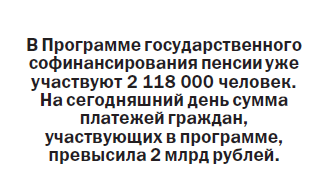

100 процентов годовых?Начиная с 1 января 2009 года, россияне могут увеличить свою будущую трудовую пенсию с участием государства. В Российской Федерации действует Программа государственного софинансирования пенсии: часть взносов в накопительную часть пенсии платит сам гражданин, другую часть – государство. Программа действует в соответствии с Федеральным законом от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Зачем это нужно государству – понятно. Пенсионный фонд существует в условиях жесточайшего дефицита, и любые дополнительные инвестиции со стороны граждан позволят этот дефицит сократить. Что касается средств со стороны государства, то незначительная денежная эмиссия бюджету большого вреда не принесет, тем более, что эти средства на потребительский рынок не попадут. А значит, не станут причиной разгона инфляции.

Вступить в программу можно до 1 октября 2013 года. Государство будет ежегодно софинансировать дополнительные пенсионные накопления в пределах от 2000 до 12000 рублей включительно в течение 10 лет с момента уплаты вами первых взносов. Вы вправе сами определять и менять размер своих взносов, а также прекратить или возобновить выплаты в любое удобное для вас время.

Особые условия для участия в программе государственного софинансирования пенсии созданы для граждан, которые достигли общеустановленного пенсионного возраста (для женщин – 55 лет, для мужчин – 60 лет), но не обратились в Пенсионный фонд за начислением ни одной из частей трудовой пенсии. Для них объем государственного софинансирования увеличивается в четыре раза, но не превышает 48 000 рублей в год. То есть, перечислив 12 000 рублей в год на накопительную часть пенсии, с учетом взноса государства гражданин за год пополнит свой индивидуальный пенсионный счет на 60 000 рублей в год.

Особая прелесть существует, как выяснилось, для людей, которые к управлению личными финансами подходят очень тщательно. Из сумм, которые они внесут на накопительную часть своей пенсии в рамках программы софинансирования, может быть произведен налоговый вычет, средства которого можно использовать на определенные цели (образование, здравоохранение, добровольное пенсионное страхование и т.д.).

Работодатель может стать третьей стороной софинансирования накопительной части пенсии своих сотрудников. Это дает ему ряд дополнительных преимуществ. В частности, работодатель освобождается от уплаты единого социального налога в размере производимого им софинансирования в пределах 12 000 рублей на одного работника в год. Помимо этого, суммы софинансирования включаются в состав расходов, учитываемых при налогообложении прибыли.

В общем, взвесив все «за» и «против», я для себя определился: в игре под названием «Сделай свою пенсию больше» я буду принимать участие. И отправился в красивейшее здание Оренбургского отделения Пенсионного фонда РФ на ул. Туркестанской. В кармане весь необходимый пакет документов и 12 тысяч рублей. Как я понял, заявление на оба моих шага (передача моих пенсионных средств под управление НПФ и участие в программе софинансирования) можно подать либо лично, обратившись в территориальный орган Пенсионного фонда по месту жительства, либо через своего работодателя, либо через трансферагента (к ним относятся организации, с которыми Пенсионный фонд заключил соглашение о взаимном удостоверении подписей: банки, включая Сбербанк России, негосударственные пенсионные фонды, Почта России и др.). Поскольку я решил оформить документы лично, то прихватил с собой паспорт и страховое свидетельство обязательного пенсионного страхования. И тут меня ожидало первое разочарование. Малоулыбчивый охранник (понятно, что перед Новым годом особый наплыв посетителей) молча сунул мне в руки бумажку с адресом подразделения, работающего с физическими лицами (как потом выяснилось, и с юридическими тоже). Ага, понятно. Насладится интерьерами нового офиса не получится, ибо здесь сидят большие начальники. А нам надо двигать на окраину города, где на улице Терешковой специалисты готовы помочь.

Сразу без лишнего сарказма скажу, что готовность помочь оказалась стопроцентной. Подробные объяснения, автоматизированное оформление всех документов, советы по дальнейшим шагам – все было произведено без дополнительных просьб и задержек. За что специалистам ПФ огромное спасибо!

Итак, 12000 в тот же день отправились в адрес Пенсионного фонда РФ, который их вместе с моими уже существующими пенсионными накоплениями предоставит в распоряжение УК «Х» (название, извините, оставлю в тайне). Туда же в течение года поступят и государственные средства (еще 12 тыс. рублей). Стал ли я богаче? Пока нет. Станет ли моя пенсия более солидной? Уверен, что да. О результатах участия в игре «Сделай свою пенсию больше» ФЭБ будет уведомлять читателей ежегодно.