Страховой рынок не живет в автономном режиме, и, конечно же, положение дел у страховщиков отражает реальное состояние российской экономики, переживающей кризис. Снижаются расходы на страхование грузоперевозок, строительства, автотранспорта, а также социальную поддержку и мотивацию персонала в форме программ личного страхования. Сильнее всего на динамику страховых премий в 2009 году повлияет стагнация экономики, рост безработицы. Для многих предприятий приоритетной сегодня стала задача ликвидации кассовых разрывов. В этой ситуации неизбежно сокращение расходов на страхование.

Динамика оптимизма не добавляет. Но он есть

Начиная приблизительно с 2000 года, объективные общеэкономические условия функционирования отечественного страхового рынка формировались под влиянием скачкообразного роста цен на экспортируемые в значительных масштабах из России сырьевые ресурсы и, главным образом, под влиянием роста цен на сырую нефть. На этой основе начали расти, пусть и крайне неравномерно, доходы предприятий, домашних хозяйств, отдельных регионов и государства. На часть из этих доходов могли рассчитывать и отечественные страховщики.

Другой особенностью отечественного страхового рынка стало широкое распространение, особенно в течение 2006, 2007 и большей части 2008 гг., добровольно-принудительного или вмененного страхования, связанного с ипотечным, автомобильным и потребительским кредитованием. По некоторым оценкам, совокупный объем страховых взносов, связанных с этими видами кредитования, составил в 2008 году 64 млрд рублей, то есть 11,6% от всего объема собранных премий, за исключением ОМС.

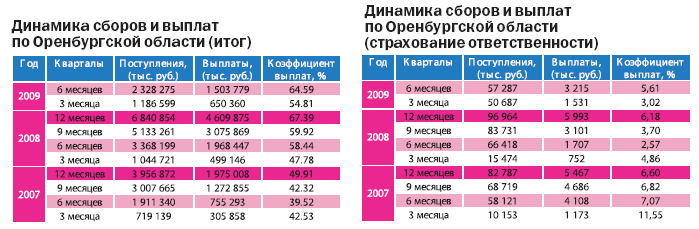

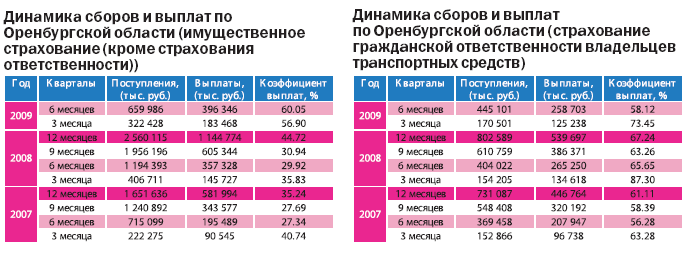

По данным страховых компаний, российский страховой рынок в январе-июне 2009 года сократился на 8% по сравнению с аналогичным периодом прошлого года. Падение сборов наблюдалось практически по всем федеральным округам. Объем оренбургского страхового рынка в первом полугодии текущего года сократился на 21% по сравнению с прошлым годом. При этом падение сборов у некоторых региональных филиалов области составило до 60%. Многие компании сокращают объемы работ и переключаются на узкий сегмент прибыльных направлений.

Наибольшее падение наблюдается в секторе страхования жизни. «Просел» сектор добровольного личного страхования, спад показателей в целом по рынку здесь равен 9,5%. В наибольшей степени снизился объем страхования от несчастных случаев и болезней. Падение связано с сужением кредитного рынка и сокращением числа оформленных страховых полисов в рамках кредитных программ.

Сектор страхования имущества также показал выраженную негативную динамику, общий спад объемов сборов здесь составил 11,5%. В большей степени это можно объяснить снижением числа объектов страхования. Особенно данная тенденция актуальна для корпоративного блока, поскольку именно юридические лица на фоне сокращения бюджетов снижают количество застрахованных имущественных объектов.

С другой стороны, в текущей экономической ситуации наиболее востребованными для граждан становятся страховые продукты, включающие в себя страхование риска потери дохода. Такие продукты наиболее популярны при получении ипотечных кредитов, также становится достаточно востребованным страхование жизни и здоровья при потребительском кредитовании. Предлагают страховые компании и совсем необычные продукты, которые, тем не менее, отвечают духу времени. «У нас такой продукт, как «Защищенный карточный счет», - рассказывает директор Оренбургского филиала Страхового Дома ВСК Александр Малышев. - Суть его в том, что если клиент, имеющий карточный счет в банке, перестал получать доходы, обеспечивающие исполнение его обязательства перед банком, то страховая компания на какой-то период берет на себя риск поддержания уровня доходов клиента для обеспечения выплат по этому счету при соблюдении определенных условий».

Как считает Татьяна Самохина, директор филиала ОСАО «Ингосстрах» в Оренбурге, «сейчас можно говорить о том, что фаворитами сборов останутся обязательные виды страхования (такие как ОСАГО), которые практически не испытывают на себе влияние кризиса и не подвержены колебаниям клиентских предпочтений. Делать более детальные прогнозы сейчас не представляется возможным, поскольку многое будет зависеть не от кризисных факторов и клиентских предпочтений, а от финансового положения самих страховщиков. Не секрет, что на фоне массового оттока клиентов по КАСКО у проблемных компаний, более крупные игроки рынка фиксируют прибыльность этого сегмента».

Демпинг лидерству не товарищ

Прямым следствием проседания рынка является снижение числа игроков и уменьшение региональных сетей. Филиалы сокращают в основном проблемные компании, для которых в период кризиса работа в регионах не является первоочередной. Страховая отрасль реагирует на изменение рынка с задержкой, поэтому в будущем году необходимо быть готовым к сложным условиям. «Не исключено, - рассуждает Татьяна Самохина, директор филиала ОСАО «Ингосстрах» в Оренбурге, - что мы станем свидетелями банкротств страховых компаний и дальнейшего передела рынка. Такому сценарию развития событий способствует политика демпинга, которую проводит ряд игроков».

То, что ценовая конкуренция на страховом рынке сегодня набирает обороты, отметили все наши эксперты. Наиболее часто необоснованно занижают тарифы в сегментах по страхованию рисков автокаско, имущества предприятий, ответственности. Директор Оренбургского филиала Страхового Дома ВСК Александр Малышев приводит пример: «Весной этого года ряд страховщиков запустил рекламу автострахования для молодых водителей по низким тарифам. Не секрет, что вероятность наступления страхового случая у этой категории страхователей в 3-4 раза выше, чем у водителей со стажем. Абсурдное с позиции страхового бизнеса решение, если, конечно, не предупреждать потребителей, что возмещение будет выплачено в том случае, если размер ущерба не превысит уплаченную страховую премию».

Низкий объем сборов и отсутствие резервов на фоне увеличения количества выплат и необоснованной коррекции тарифов ниже себестоимости в скором времени приведет к финансовым проблемам в среде действующих сегодня страховщиков. Однако стабильные в финансовом отношении компании могут извлечь из этого выгоду в виде расширения доли рынка и получения новых клиентов. Именно потому, что страховой рынок еще не пережил самую острую фазу кризиса, страховщики не решаются определить лидеров и аутсайдеров. Безусловно, верхние строчки рейтингов занимают порядка 5-7 компаний, однако реальный лидер выйдет победителем после преодоления кризисных факторов, которые, по мнению Татьяны Самохиной, на страховом рынке только набирают силу.

Суд как способ выжить

В ближайшие несколько лет изменятся приоритетные каналы продаж для страховщиков. Перед страховыми компаниями, в портфеле которых автострахование составляет от 70 до 90%, уже сейчас стоит задача не по дальнейшему развитию бизнеса, а по его сохранению. Как утверждает директор Оренбургского филиала Страхового Дома ВСК Александр Малышев, «портфель резко вырос, но убыточность оценивается неадекватно. Смотрите: как только сократились объёмы страховых взносов, выплаты предыдущих периодов «догнали» новые поступления у этих страховщиков. Акционеры поставлены перед выбором: вводить дополнительный капитал, чтобы обеспечить платёжеспособность, минимизировать убытки, либо оставаться в иллюзиях на падающем рынке при растущих выплатах. Последнее – серьёзный риск для клиентов». Более того, цена урегулирования страховых событий выросла за последние месяцы на 30% (цена на материалы и запасные части станций обслуживания привязана к условным единицам). Сформированные резервы по принципу пирамиды ещё более ослабили позиции таких страховщиков.

Именно поэтому среди последних тенденций наблюдаются ситуации, когда всё чаще страховщики отказываются выплачивать страховое возмещение под любым предлогом. Клиентам предлагается… разрешать ситуацию в суде! Как убеждены наши эксперты, именно в кризисной ситуации очень важно взять под контроль оперативность урегулирования убытков, нельзя снижать уровень сервиса. «Еще совсем недавно главным инструментом конкурентной борьбы был демпинг, однако в будущем году мы увидим, насколько эта политика была неэффективной на примере банкротств или выраженных финансовых проблем демпингующих компаний», - прогнозирует Татьяна Самохина. Испытания ждут каждую страховую компанию. При этом основным конкурентным преимуществом компаний будет их способность реагировать и изменяться, подстраиваться под требования рынка и условия конкурентной борьбы.

Однако, как показали последние события на отечественном страховом рынке, большинство российских страховщиков также рассчитывают на то, что года через два удастся обеспечить дальнейшее расширение практики принудительного страхования и реанимировать старую перераспределительную модель страхового рынка. Во всяком случае, об этом говорилось на Внеочередном съезде ВСС 26 мая текущего года.

Сложный выбор

Определить, насколько полно и в срок выплачивает СК конкретному человеку можно, конечно, только по факту обращения в ту или иную компанию. Именно на этом этапе и происходит ощутимая оценка потребительских качеств получаемой нами страховой услуги.

По мнению директора Оренбургского филиала Страхового Дома ВСК Александра Малышева, «главное – это первоначальный выбор компании. А правильно выбрать компанию – значит оценить ее. Многие уже прекрасно понимают, что стоимость полиса - не основной критерий выбора. На что же следует обратить внимание? Прежде всего, на то, готова ли компания предоставить статистику, которая обосновывает, почему у нее складываются такие тарифы, предоставить компетентные и полные ответы на все вопросы страхователя, и, конечно же, финансовые показатели – величина собственных средств, страховых резервов и другие факторы устойчивости страховой компании. Немаловажным является и то, как в компании организована и в каком режиме функционирует система урегулирования претензий».

Всю систему оценок СК пронизывает один порочный подход: главное – поступления, то есть текущие доходы страховщиков и перестраховщиков, а с убытками, то есть с выполнением обязательств перед потребителями, – потом разберемся. Это и есть очередное проявление торгового (а, точнее, торгашеского) подхода, доминирующего в отечественном страховании, когда в страховых компаниях ведущую роль играют так называемые продавцы. Они не понимают сути страховых отношений, которая заключается не в купле-продаже, а в защите потребителей от рисков, и путают страховой бизнес с торговлей полисами. В условиях роста стоимостных показателей страховой деятельности с этим худо-бедно еще можно было мириться, но в условиях сокращающихся доходов от этой практики необходимо срочно отказываться.

Кадровая революция необходима

Представляется, что, прежде всего, отечественный страховой бизнес нуждается в кадровой модернизации. К сожалению, в настоящее время на российском страховом рынке кадровая проблема остается во многом нерешенной. Это – следствие доминирования на нем перераспределительной модели отношений, которая предъявляла свои собственные требования к качеству, подбору и расстановке кадров.

То, что было хорошо для участия в переделе рынка, совсем не подходит для вывода бизнеса из кризиса и его последующего существования в сложных посткризисных условиях. Например, аморальность в сочетании с природной или воспитанной с помощью всевозможных тренингов агрессивностью или чрезмерная лояльность начальству, которая неизменно сопровождается скованностью, отсутствием инициативы и лакейской готовностью безусловно поддерживать любые, даже ошибочные, идеи и решения руководства, сегодня делу больше не помогут.

В сложных условиях кризисной неопределенности особенно ценными становятся способности менеджеров, руководителей страхового бизнеса к самостоятельному целеполаганию, к независимому мышлению и творческой инициативе.

«Хороших специалистов всегда не хватает, и страховая отрасль здесь не является исключением, - считает директор филиала ОСАО «Ингосстрах» в Оренбурге Татьяна Самохина. - Тем более что в период кризиса на фоне сокращения таких прежде эффективных каналов сбыта, как автосалоны и банки, усилилась роль страховых агентов».

В итоге страховые компании стали уделять большее внимание уровню профессионализма этих людей. Для контроля и повышения уровня профессионализма страховых посредников многие страховые компании («Ингосстрах», «УралСиб», например) создают собственные структуры по подготовке страховых агентов. Компании заинтересованы в квалифицированных страховых агентах, поскольку именно они во многом обеспечивают имидж компании и являются источником информации для потребителей.

Главное же сейчас заключается в том, что как модернизированным, так и немодернизированным кадрам, скорее всего, придется решать задачи по обеспечению выживания бизнеса в условиях неуклонно сокращающихся доходов и их последующей стабилизации на существенно более низком уровне. В пределе этот уровень при неблагоприятном развитии событий может составить не более 1/3 от современного.

Таким образом, в качестве императива рыночного поведения отечественного страхового бизнеса на ближайшие годы может быть рекомендована именно работа на выживание, а не ожидание появления новых доходов за счет введения государством новых видов принудительного страхования.

Для своего выживания страховому бизнесу следует сосредоточиться, прежде всего, на снижении издержек. Это не означает, что в кризис не надо думать о доходах и о сохранении доверия клиентов. Степень и динамика снижения издержек должна будет соответствовать степени и динамике снижения доходов страхового бизнеса. Но в деле сокращения коммерческих расходов страховщиков крайне важно не допустить снижения издержек страховщиков за счет страхователей, то есть за счет необоснованных отказов в выплатах страховых возмещений, произвольного сокращения их размера, затягивания сроков и т. д. Опасность нарастания этих проявлений очень велика и по своей остроте стоит на современном российском страховом рынке на первом месте. Она является гораздо более серьезной, чем проблема демпинга, о которой сегодня много говорят, поскольку она затрагивает интересы прежде всего страховщиков.