Сегодня, в период кризиса, действительность в очередной раз доказала аксиому, давно принятую всеми развитыми странами мирового экономического сообщества: малый бизнес – наиболее «живучий» сегмент рынка. Именно на него должна делать ставку власть всех уровней, именно он способен стать основным источником пополнения консолидированного бюджета страны.

Правда, есть одно огромное «НО»: малый бизнес не способен развиваться в условиях ограниченного доступа к финансовым ресурсам на всех стадиях развития предприятия - от создания до развития. Один мой знакомый предприниматель (склонный к поэтическим образам) привел сравнение: «малый бизнес России похож на жеребенка, только родившегося, худого, с разъезжающимися тонкими ножками. И, конечно, сейчас ему просто жизненно необходимо помочь, выкормить его практически с соски. И пройдет не так много времени, как из него вырастет крепкий рысак с лоснящимися боками, способный вытянуть всю страну». Так кто же способен на себя взять тяжелый труд организации «вскармливания»? Несомненно, эту задачу может решить только государство. Необходимо формирование эффективных механизмов финансовой поддержки малых форм предпринимательской деятельности.

Фактически, начиная с 2001 года, страна начала двигаться в нужном направлении. Этому способствовали и внешние факторы развития малого бизнеса в России: стабильное общее состояние экономики страны; устойчивая положительная динамика роста ВВП; инвестиционная привлекательность российской экономики для зарубежных инвесторов; благоприятная внешнеторговая конъюнктура; увеличивающийся уровень платежеспособного спроса на продукты и услуги малого бизнеса со стороны экономических субъектов; прирост реальных денежных доходов граждан; развитие промышленных производств на крупных предприятиях. Наметилась и положительная тенденция в сфере банковского кредитования предпринимательства. Однако вслед за тучными 2005-2008 годами пришел 2009 год. Сегодня малому и среднему бизнесу взять ссуду стало просто не под силу. В настоящее время 30% предпринимателей практически не имеют доступа к заемному финансированию, а для 44% привлечение кредитов сопряжено с большими сложностями. Фактически получение займа превратилось для предприятия в непосильную задачу. Помочь в данном случае может только государство, разработав эффективные механизмы для развития бизнеса.

От государства: гарантии, субсидирование и... немного денег

Итак, кто же оказывает сегодня финансовую поддержку малому и среднему бизнесу (МСБ) и как ее, эту поддержку, получить?

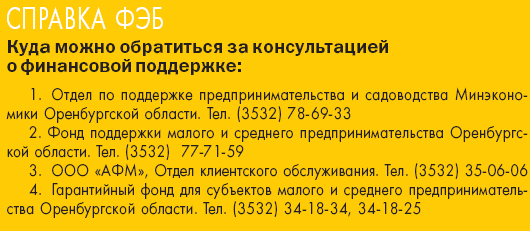

Прежде всего, главным ресурсом регионального бюджета для получения заветной помощи является областная целевая программа «О развитии малого и среднего предпринимательства в Оренбургской области на 2009 - 2011 годы». Давай те же попробуем вместе разобраться, что же это за «святой источник» и каким образом предприниматель может до него добраться. Программа является логическим продолжением ОЦП «О развитии предпринимательства в Оренбургской области» на 2006-2008 годы. Завершившаяся программа имеет свои плоды. По данным Минэкономики Оренбургской области, за время реализации программы по направлению «микрофинансирование» (по состоянию на 1.08.2009) поступило более 1000 заявок от субъектов малого предпринимательства, профинансировано около 460 проектов на общую сумму около 115,5 млн рублей. В результате выдачи микрозаймов создано более 700 новых рабочих мест, сохранено более 2100 рабочих мест. За 2006-2008 годы выделено субсидий сельскохозяйственным кредитным потребительским кооперативам в размере около 8,9 млн рублей. Что касается субсидирования процентных ставок по кредитам субъектов малого предпринимательства, то за 2006-2008 годы выделено субсидий субъектам малого предпринимательства в размере около 6,4 млн рублей. По оценке специалистов, это позволило только в 2008 году привлечь в малый бизнес свыше 500 млн рублей. «Субсидирование – очень эффективная мера, - считает Владимир Жуков, директор компании «АктивФинансМенеджмент», - банки охотнее идут на предоставление кредитов, зная, что долговая нагрузка будет покрываться за счет средств бюджета. Кроме того, банк понимает, что раз клиент получил поддержку со стороны государства, он заслуживает доверия». Если рассматривать результаты программы только в рамках поднятой сегодня нами темы, то практически все наши эксперты сходятся в едином мнении: «Заложен прочный фундамент системы финансовой поддержки в Оренбургской области». «Да, это только первый этап,- . говорит президент Оренбургского областного фонда поддержки малого предпринимательства Вячеслав Склонюк, - и пока не ясно, когда мы перейдем ко второму. Но работа проделана громаднейшая. Сегодня главная задача состоит в том, чтобы все созданные институты поддержки заработали в полную силу, а главное работа эта должна осуществляться комплексно». Владимир Жуков оценивает систему финансовой поддержки в Оренбургской области на твердую «четыре». «Почему не на пять? - говорит он, - Все дело в ротации кадров, которая сегодня происходит. Но это вопрос времени». Представители топ-менеджмента недавно созданного в области Гарантийного фонда для субъектов малого и среднего предпринимательства Оренбургской области также с оптимизмом отзывается о действующих мероприятиях. «Разработанная и утвержденная правительством области система финансовой поддержки позволяет субъектам малого и среднего предпринимательства области привлекать дополнительные финансовые ресурсы на выгодных условиях, - высказывает свое мнение исполнительный директор фонда Татьяна Еременко. - Все больше расширяется география предоставления мер государственной поддержки, она приобретает адресный характер».

Итак, ОЦП содержит следующие мероприятия в рамках раздела «Финансовая поддержка МСП»:

· субсидирование части процентной ставки по кредитам, предоставленным кредитными организациями кредитным потребительским кооперативам (в том числе сельскохозяйственным) на цели предоставления займов субъектам МСП;

· формирование гарантийного фонда для целей предоставления поручительств по обязательствам субъектов МСП с применением субсидиарной ответственности; организация постоянного отбора проектов субъектов МСП для предоставления поручительств за счет активов гарантийного фонда;

· организация постоянного отбора заявок субъектов МСП на получение субсидий для компенсации части процентных платежей по кредитам кредитных организаций; предоставление соответствующих субсидий; приоритетная поддержка проектов СМП в сфере ремесленной, инновационной, сельскохозяйственной, внешнеэкономической деятельности;

· предоставление микрозаймов субъектам предпринимательства;

· предоставление грантов начинающим на создание собственного бизнеса.

Если рассматривать финансовое участие бюджета в динамике, тенденция к росту налицо. Однако, несомненно, и этого совсем недостаточно. Вот, например, новое направление, реализуемое с 2009 года - предоставление грантов начинающим предпринимателям на создание собственного дела. Максимальный размер гранта 200 000 рублей. Много или мало для создания нового предприятия – решать вам, уважаемые предприниматели. На сегодняшний день заключены соглашения с муниципальными образованиями по отбору документов на предоставление грантов. Полным ходом осуществляется сбор заявок. Лимит бюджетных обязательств, предусмотренный на это направление в 2009 году, - 8 млн рублей. Таким образом, грант могут получить только 40 МСП. «И как выбрать самых достойных на всю область!!!» – восклицает Вячеслав Склонюк.

Свежей струей в программе стали созданные в этом году новые механизмы финансовой поддержки МСП: Фонд содействия развитию инвестиций в субъекты малого и среднего предпринимательства для реализации инвестиционных проектов на территории региона и некоммерческая организация «Гарантийный фонд для субъектов малого и среднего предпринимательства Оренбургской области».

Финансирование за счет Фонда смешанных инвестиций начнется в ближайшее будущее. Пока же идет процедура регистрации в Федеральной службе по финансовым рынкам. Управляющей компанией выбрано ОАО «АктивФинансМенеджмент». «Мы уже вовсю принимаем заявки от соискателей. – поделился Владимир Жуков, директор «АФМ». - Сегодня я могу с уверенностью сказать, что та сумма в 400 млн рублей, которая заложена на проект будет востребована в достаточно короткий срок! У фонда есть ряд преимуществ перед другими финансово-кредитными учреждениями. Ключевой смысл заложен в слове «кредитование». Мы не кредитуем, мы инвестируем. Мы становимся соучредителями проекта. И входя в проект, мы предполагаем получение в будущем определенной капитализации от участия. В отличие от кредита сотрудничество с фондом не влечет процентной нагрузки. Банковский институт консервативен изначально, плюс кризис добавил банкам еще большей осторожности в сотрудничестве с предпринимателями. Фонд является куда более гибким инструментом. И, наконец, мы имеем гораздо больший горизонт инвестирования, нежели банковский кредит, который в среднем составляет для юридических лиц 2-3 года. Фонд же создан на 6 лет. За это время малый и средний бизнес с нашей помощью сможет не только сохранить темпы роста, который был до кризиса, но и нарастить их».

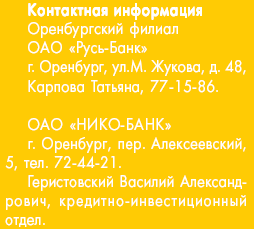

О деятельности Гарантийного фонда для субъектов малого и среднего предпринимательства Оренбургской области» мы писали уже в одном из последних номеров, но хотелось бы еще раз остановиться на этом институте финансовой поддержки МСБ. Реализация проекта направлена на развитие системы гарантий и поручительств по кредитным обязательствам субъектов МСБ. Фондом предлагаются следующие виды финансовой поддержки: предоставление поручительств по кредитным договорам, заключенным СМСП с одним из банков–партнером фонда. В настоящее время фондом заключены соглашения о сотрудничестве с банками ОИКБ «Русь», ОАО «БАНК ОРЕНБУРГ», Оренбургский филиал АКБ «РОСБАНК», АКБ «Форштадт», Оренбургский филиал КБ «ЮНИАСТРУМ БАНК», Оренбургский филиал ОАО «Промсвязьбанк» на общую сумму 120 млн руб. Этими банками разработаны специальные кредитные продукты для кредитования СМСП по процентным ставкам ниже обычных, при условии предоставления поручительства фондом. Новой услугой фонда является предоставление поручительств по договорам о предоставлении банковских гарантий. «Мы надеемся, что новый вид услуг – получение банковской гарантии под поручительство фонда – поможет решить проблему участия СМСП в торгах (конкурсах, аукционах) по размещению заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», – комментирует исполнительный директор фонда Татьяна Еременко. Также у субъектов МСБ появляется возможность определить наиболее предпочтительные формы финансирования (кредитования) проектов и текущей деятельности. И еще один вид оказываемых фондом услуг – микрофинансирование. Фонд предоставляет заемщикам краткосрочные займы на срок не более одного года и на сумму от 100 до 600 тысяч рублей. Процентная ставка по займу устанавливается в размере процентной ставки рефинансирования Центробанка РФ, действующей на дату выдачи микрозайма. В целях реализации этого продукта фондом заключено соглашение о сотрудничестве с ОАО «БАНК ОРЕНБУРГ». Татьяна Еременко делится основными итогами полугодовой работы: «Фондом предоставлено поручительств на сумму более 30 млн руб. Срок предоставленных поручительств от 9 до 36 месяцев. Это позволило предпринимателям области получить кредиты на сумму более 55 млн руб. Надеемся, что деятельность фонда в рамках реализации всех программных и уставных задач значительно улучшит субъектам МСП доступ к банковскому кредитованию, создаст дополнительные финансовые возможности при получении ими микрокредитов и, в конечном итоге, повысит устойчивость МСП в новых экономических условиях».И все изложенное выше было бы действительно отлично. НО! Бюджет, к сожалению, не резиновый. И доступ к этому источнику могут получить лишь единицы в масштабах региона. И микрокредиты, и субсидии, как правило, получают на протяжении нескольких лет, одни и те же. Причин тут несколько. Главная проблема незнание, неинформированность предпринимателя. Это минус системы. А еще одна. Ее очень четко озвучивает Вячеслав Склонюк: «Мы не можем дифференцировать подход. Условия доступа к финансовым ресурсам должны разниться в зависимости от отраслевой принадлежности предприятия, стадии его развития и многого другого. Это на сегодняшний день серьезный подводный камень в системе финансовой поддержки МСП».

А кто еще?

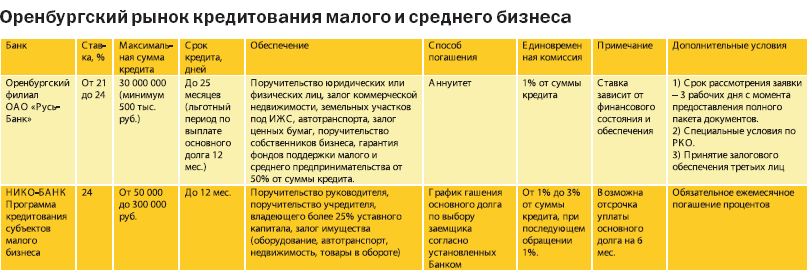

По-прежнему, главным источником получения кредитных ресурсов для предприятий остаются банки. Но кризис наложил очень серьезный отпечаток на и без того нелегкое сотрудничество. Вопрос «Зачем малому бизнесу нужны кредиты?» даже не заставляет задумываться: малый бизнес испытывает постоянную потребность в дополнительных финансовых ресурсах, как для открытия новых предприятий, так и для развития уже существующих. Другой вопрос «Чем кредиты выгодны банкам?» также не вызывает сомнений: банк – это экономическое учреждение, и он действует с учетом активно развивающегося рынка потребностей. Итак, кредитование выгодно обеим сторонам. Отчего тогда кредитная поддержка малого бизнеса превратилось в целую проблему? Складывается парадоксальная ситуация: несмотря на то, что малому бизнесу жизненно необходимы кредиты, а банки могут преумножить свою прибыль, поддерживая предпринимателей, взаимовыгодный диалог почему-то пока не налажен. Что этому мешает? Мы провели блиц-опрос предпринимателей и перед нами ясно определились 5 причин, по которым брать кредит малому бизнесу не выгодно: высокие проценты; короткие сроки погашения; отсутствие или недостаточность стартового капитала малого предприятия; ограниченность предложения кредитов для малого бизнеса и отсутствие конкурентного рынка услуг по кредитованию; сложность и длительность процедуры получения банковского кредита. Это те проблемы, которые пугают предпринимателя в самой процедуре кредитования. Помимо этих сложностей у предпринимателей немало своих внутренних проблем, которые также затрудняют получение банковских кредитов: непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности (естественно, это снижает возможность получения в банках кредитов на пополнение оборотных средств и инвестиционные цели); незначительный масштаб бизнеса, затрудняющий оценку его состояния; низкое качество проработки бизнес-планов при привлечении кредитов; нестабильность законодательства, главным образом в области налогообложения малого предприятия и прочая, прочая, прочая… «Как правило, на развитие малому бизнесу необходимо беззалоговое кредитование на длительный срок, – комментирует ситуацию управляющий Оренбургским филиалом ОАО «Русь-банк» Светлана Горсткина. - В сложившейся ситуации б анки неохотно выдают «длинные» кредиты, требуя при этом ликвидное обеспечение, которым субъекты малого предпринимательства не обладают. К причинам нежелания субъектов малого предпринимательства брать банковские кредиты можно также отнести отсутствие единых стандартов кредитования и отсутствие информационной прозрачности (наличие скрытых платежей, комиссий и т.д.)». Начальник управления кредитования «Банка «ОРЕНБУРГ» Светлана Бахарева добавляет к этому: «Кредитование малого бизнеса в настоящих экономических условиях осуществляется в основном с целью поддержания текущего состояния действующих производств, пополнения оборотных средств в сфере торговли и услуг. Основными причинами нежелания брать кредиты на развитие бизнеса являются: так называемый кризис «неплатежей», нарастание кредиторской задолженности предприятий, явно выраженное снижение платежеспособности населения, а также временный спад производства в реальном секторе экономики».

анки неохотно выдают «длинные» кредиты, требуя при этом ликвидное обеспечение, которым субъекты малого предпринимательства не обладают. К причинам нежелания субъектов малого предпринимательства брать банковские кредиты можно также отнести отсутствие единых стандартов кредитования и отсутствие информационной прозрачности (наличие скрытых платежей, комиссий и т.д.)». Начальник управления кредитования «Банка «ОРЕНБУРГ» Светлана Бахарева добавляет к этому: «Кредитование малого бизнеса в настоящих экономических условиях осуществляется в основном с целью поддержания текущего состояния действующих производств, пополнения оборотных средств в сфере торговли и услуг. Основными причинами нежелания брать кредиты на развитие бизнеса являются: так называемый кризис «неплатежей», нарастание кредиторской задолженности предприятий, явно выраженное снижение платежеспособности населения, а также временный спад производства в реальном секторе экономики».

Теперь попробуем понять, что останавливает банки на пути кредитования МБ. Наш эксперт Сергей Плужников, управляющий Оренбургским филиалом Промсвязьбанка, поясняет: «Снижение объемов кредитования вызвано ростом просроченной задолженности. Несмотря на всю перспективность работы с субъектами малого предпринимательства, в данном сегменте более высок риск невозврата. Поэтому банки не стремятся кредитовать рискованные направления в МБ. А тем предприятиям, деятельность которых в динамике за последние полгода положительная, банки стараются предоставить кредитные средства под четко определенные цели использования кредитных ресурсов, увеличив требования к финансовому состоянию заемщиков и залогу». Специалисты «Русь-банка» добавляют: «Снизить кредитные риски в такой ситуации можно требованием о предоставлении ликвидного обеспечения. Однако большинство МП недостаточно развиты, чтобы иметь в собственности высоколиквидные активы, т.к. в процессе развития свободные денежные средства направляются на пополнение оборотных средств. В лучшем случае залогодателями и поручителями могут выступить физические лица - собственники бизнеса. Высокие риски кредитования малого бизнеса банки стремятся также компенсировать достаточно большими процентными ставками, которые на порядок отличаются от ставок для клиентов корпоративного бизнеса. Однако рентабельность деятельности предприятий МБ в большинстве случаев не позволяет обслуживать полученные под высокие ставки кредиты и займы». Управляющий Оренбургским филиалом ФКБ «Юниаструм банк» Казаева Марина видит главную причину сокращения объемов кредитования МСБ в кризисе ликвидности.

Итак, проблемы кредитования МСБ могут рассматриваться как минимум на двух уровнях: на уровне предпринимателя и на уровне кредитора. Сложности, связанные с самой процедурой, накладываются на общие проблемы предпринимателей и кредитных организаций. Тем не менее, наши кредитные эксперты полагают, что сдвиги в лучшую сторону есть. «По сравнению с ситуаций, сложившейся на рынке кредитования малого бизнеса в начале 2009 года, когда бизнесмены пытались выйти из шокового состояния, связанного с экономическим кризисом, сейчас мы наблюдаем устойчивый рост портфеля кредитов, выданных малому предпринимательству, - говорит начальник управления кредитования «Банка «ОРЕНБУРГ» Светлана Бахарева. - Стабильно кредитуется розничная и оптовая торговля, более интенсивно финансируется сфера услуг. Несколько замедлились темпы кредитования предприятий, занимающихся производством. Но прогнозы нашего банка, связанные с дальнейшим развитием кредитования сферы производства, - самые оптимистичные, в том числе благодаря мерам, принимаемым правительством области». «В последние месяцы банковская система начала предпринимать попытки по улучшению качества кредитных портфелей и возобновлению работы с постоянными клиентами по предоставлению кредитных ресурсов, – продолжают сотрудники «Промсвязьбанка». - Тенденция кредитования сейчас находится в стадии равномерного увеличения объемов предоставления кредитных ресурсов. При условии стабилизации экономической ситуации в Российской Федерации тенденция будет напрямую зависеть от темпов улучшения условий для ведения бизнеса». Итак, специфика малого бизнеса такова, что он больше всего нуждается в двух вещах: финансировании и информации. Банковские эксперты отмечают, что кредитование малого бизнеса – наиболее сложное направление в кредитовании юридических лиц. Очевидно также, что именно государство должно стимулировать банки к предоставлению финансирования малым предприятиям. Точной статистики, отражающей охват малого бизнеса банковским кредитованием, сегодня нет. В среднем считается, что кредитами банков пользуются 20-25% малых предприятий. Получается, что более 70% либо не нуждаются в финансовой поддержке, либо удовлетворяют потребности за счет частого финансирования. Это — огромный потенциал для роста банковской клиентуры, и как следствие — прибыли. Именно поэтому кредитование малого бизнеса считается одним из самых перспективных направлений размещения финансовых ресурсов. Бизнеса без рисков не бывает. Другое дело, направлена экономика и политика государства на их минимизацию или еще более их усиливает? «Со стороны региональной власти оказывается реальная поддержка – это предоставление поручительства «НО Гарантийного фонда для субъектов малого и среднего предпринимательства Оренбургской области» (на сумму до 50% от суммы кредита) и программа компенсации процентной ставки по кредитам для малого бизнеса, – отвечает на наш вопрос управляющий банка «Юниаструм» в Оренбурге. - Данные программы - это именно то, что сейчас нужно предпринимателям, поскольку они позволяет клиентам увеличить сумму кредита на 50% от суммы имеющегося обеспечения и возместить до 75% от суммы выплаченных процентов по используемому кредиту. Стоит отметить, что компенсация производится на ежемесячной основе». «Мерами, способствующими развитию малого бизнеса, может послужить увеличение доступности субсидирования процентных ставок по привлеченным в бизнес кредитам, – исследуют проблему финансисты «Промсвязьбанка». - Применение административных мер к неплательщикам по кредитам, а как следствие снижение объемов просроченной задолженности в банковской системе будет способствовать увеличению объема выдаваемых кредитных ресурсов». Завершая нашу сегодняшнюю тему, хотелось бы отметить, что реализация экономического потенциала малых предприятий во многом зависит от возможностей и условий их финансирования. Теория и практика развития малого бизнеса свидетельствуют о том, что в этом процессе существенную роль играет активная поддержка государства, в особенности в такой сложный период, как сейчас. Формы этой поддержки многообразны, но залог успеха их реализации в системности и создании взомовыгодных условий для всех участников: самих предпринимателей, банков и, собственно, государства.