Вот уже почти год как банковские вклады находятся в одном из фокусов внимания общественности. После кризиса 90-х интерес к этим банковским продуктам,можно сказать, упал до нуля: вклад он и в Африке вклад – ничего интересного. Зато теперь интерес к депозитам бьет все рейтинги, ведь это относительно надежный и удобный способ для большинства населения хранить свои сбережения, если, конечно, таковые имеются.

Не надо – у нас все есть

Благодаря антикризисным мерам российских властей финансово-кредитная система страны устояла и продолжила дальнейшее развитие. Банки немного пришли в себя, и вот уже на рынке появляются новые кредитные продукты как для населения, так и для предприятий. Кредит сейчас получить непросто, но желающих это сделать меньше не стало. Банк в свою очередь может поделиться деньгами. Только если они у него есть, но средства для выдачи кредитов разные банки изыскивают по-разному.

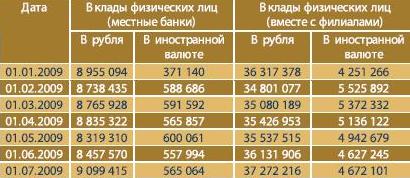

Если рассматривать оренбургскую финансово-кредитную сферу, то можно выделить банки, живущие, в первую очередь, за счет привлеченных ресурсов, главный из которых – вклады населения, а также учреждения, предпочитающие обеспечивать наращивание кредитного портфеля за счет собственных средств. К первой категории с уверенностью можно отнести «НИКО-БАНК» (1,3 млрд руб – вклады населения), банк «Русь» (2,7 млрд руб.), банк «Оренбург» (2,3 млрд руб.), ко второй – банк «Форштадт». Однако если говорить об абсолютном лидерстве в секторе депозитов для физических лиц, то вне всякой конкуренции находится Оренбургское отделение Сбербанка России – больше 24,5 млрд руб.

Согласно выбранной стратегии обеспечения ликвидностью своих кредитных программ банки выстраивают и свою депозитную политику. Большинство из них предлагают сегодня от 14% до 18% годовых в рублях и 8-12% в долларах. Местные банки не переигрывают рынок: максимальная доходность – 16%, самые дорогие предложения в основном у филиалов, поскольку их основная задача сегодня – финансовый «пылесосинг». Да и деятельность филиалов несколько оторвана от основных офисов, и им необходимо обеспечивать свои потребности самостоятельно независимо от наличия собственных средств у головной организации.

А давайте всё!

Многие, кто собирается вернуть или впервые вложить сейчас средства в банк, задумываются над тем, в какой валюте лучше это сделать. Курсы порой изменяются разнонаправлено и часто неожиданно. Выход из этой ситуации банки придумали сами и сейчас активно предлагают особый вид вклада – мультивалютный, который позволяет держать сбережения сразу в трех валютах, и в случае изменения курсов валют относительно друг друга оперативно изменять пропорции вклада без потерь на конвертации. Специалисты на данном этапе рекомендуют соотношение приблизительно 50/25/25, лидирующие позиции при этом отдаются отечественной валюте.

К слову, в Оренбургской области население больше доверяет рублю – порядка 90% всех вкладов открыто в российской валюте.

Вкладчик нынче не тот

За последние полгода доверие к банкам укрепилось, и народ, что называется, понес деньги, но, как оказалось, уже не те… Верхняя планка государственных гарантий в 700 тыс. руб. превышается редко. То есть в к л а д ч и к вернулся, но помельчал. Эта тенденция сыграла злую шутку с банками, делавшими ставки в основном на крупные депозиты: их портфель в мгновение сдулся во время осеннего оттока, а нарастить до прежних размеров его сейчас не представляется возможным.

Оренбургские вкладчики, особенно пенсионеры, в основном несут сбережения в местные банки, чем в филиалы, если не брать в расчет отделение Сбербанка. В банке «Форштадт», например, прирост депозитного портфеля составляет 27% по сравнению с аналогичным периодом прошлого года, с начала 2009 г. число вкладчиков банка увеличилось на 10%.

Всего в области, по данным Главного Управления Банка России, около 40 млрд руб. вкладов физических лиц, что несколько выше уровня начала года. По оценкам экономистов, суммарный прирост депозитов до конца года составит 4-6%.

Если анализировать ситуацию в отношении сроков большинства депозитов, то долгосрочных - порядка 67%. Это может говорить о том, что население чаще всего использует депозиты не для целей спекулятивного дохода, а как инструмент долгого и надежного хранения средств. По долгосрочным продуктам, как правило, предлагаются более высокие проценты, что на фоне снижения ставки рефинансирования может оказаться более выгодным.