Несмотря на то, что многие банки сегодня заявляют, что кризис ликвидности для них уже давно миновал, рекламные баннеры пестрят невероятными доселе процентными ставками по вкладам и завлекают аудиторию призами и дополнительными бонусами. Конечно, в большинстве своем рекламные предложения банков ориентированы на население, из рук, а точнее из карманов которого, можно получить наиболее долгосрочные пассивы. Что касается предприятий, то в свободное от кризисов время, российские банки не рассматривали средства на депозитах юридических лиц как перспективный источник средств. Однако в нынешних экономических условиях банки явно готовы пересмотреть свою позицию в отношении этих ресурсов.

Несмотря на то, что многие банки сегодня заявляют, что кризис ликвидности для них уже давно миновал, рекламные баннеры пестрят невероятными доселе процентными ставками по вкладам и завлекают аудиторию призами и дополнительными бонусами. Конечно, в большинстве своем рекламные предложения банков ориентированы на население, из рук, а точнее из карманов которого, можно получить наиболее долгосрочные пассивы. Что касается предприятий, то в свободное от кризисов время, российские банки не рассматривали средства на депозитах юридических лиц как перспективный источник средств. Однако в нынешних экономических условиях банки явно готовы пересмотреть свою позицию в отношении этих ресурсов.

Безвозмездно, то есть даром

Депозит для юридического лица – это продукт, кардинально отличающийся от аналогичного для граждан, то есть физических лиц. Главных отличий два: в целях открытия вклада и в сроках депозита.

Во-первых, если для нас с вами размещение денег в банке – это способ, прежде всего сбережения средств на «черный день», на отложенную крупную покупку, на детей и т. д., то свободные средства предприятия на самом деле вовсе свободными быть не должны, они должны работать и приносить доход.

Во-вторых, население, как правило, открывает достаточно долгосрочные вклады, от 1 года и более, в случае с целевым депозитом на взросление детей срок может достигать 18 лет. Организации, конечно же, такой роскоши себе позволить не могут и нуждаются в размещении временно свободных средств, как правило, на срок от 1 дня до месяца, хотя возможно размещение и на 6 и более месяцев. Но в сегодняшних реалиях такой долгий с точки зрения предприятий срок не особо актуален.

Таким образом, деньги предприятий, чаще всего, хранятся на текущих и расчетных счетах, по которым может начисляться минимально возможная ставка, то есть где-то 0,1-0,8%. Хотя в преддверии крупных платежей и во время зачисления выручки на этих счетах может накапливаться весьма значительная сумма (особенно у крупных организаций). И лежать без движения эти средства могут достаточно продолжительное время – от нескольких дней до нескольких месяцев. Хотя крупные остатки на счетах, задерживающиеся более месяца, актуальны далеко не для всех предприятий, платить проценты за такие «вклады» банкирам «не с руки». Зачем? Ведь можно этой ликвидностью пользоваться совершенно бесплатно! Поэтому банкиры не торопятся предлагать своим клиентам заключать договор депозита, ведь им это, по существу, невыгодно.

Однако в случае особой заинтересованности банка в конкретном клиенте, первый может пойти на такой шаг. Банкиры исходят из того, что на других операциях обслуживаемого в банке предприятия он заработает гораздо больше, чем заплатит ему процентов по вкладу. По сути, депозит для юрлица – это бонус. Поэтому чаще всего это индивидуальные продукты, а не массовые, и разрабатываются на основе договоренности с конкретным предприятием, ставки по таким депозитам часто не афишируются.

У нас товар, а кто купец?

Но, тем не менее, банки заинтересованы в привлечении длинных деньег, и чаще всего в депозитных предложениях для юридических лиц присутствуют сроки 6 месяцев и 1 год. На кого же рассчитывают банки, предлагая такие продукты? Очевидно, что закредитованный и терпящий кризисное бедствие реальный сектор вряд ли сможет воспользоваться такими услугами. Нестабильный и слабо платежеспособный спрос отодвигает на второй план и предприятия торговли. Для того, чтобы воспользоваться такими продуктами банков организация должна иметь стабильный по срокам и размерам график поступлений и выплат. Кто же из предприятий может этим похвастаться?

Во-первых, это, конечно же, бюджетные учреждения и унитарные предприятия. Потоки государственных денег всегда строго запланированы как по приходу, так и по расходу.

Во-вторых, сюда же можно отнести коммерческие образовательные учреждения, а также государственные, имеющие наряду с бюджетными студентами, также и «платные» места. Выручка в основной массе поступает в начале учебного года, а расходуется относительно планомерно, не демонстрируя резких скачков в течение года. Зависимость от кредиторов у этих организаций также низкая, так что никто не потребует немедленного возврата долга, как в случае с предприятиями других секторов.

В-третьих, одним из идеальных клиентов для банков мог бы стать, например, благотворительный фонд или некоммерческая организация. На счетах подобных организаций зачастую накапливаются значительные суммы средств, которые могут не использоваться длительное время в случае, например отсутствия объектов благотворительности.

Но вернемся в кризисную реальность - какие организации реально в нынешних условиях удовлетворяют всем этим условиям? Неплатежи и дефицит ресурсов коснулись всех коммерческих структур в той или иной степени, в том числе и образовательные учреждения, многие из которых столкнулись с неспособностью студентов оплачивать дальнейшее обучение. Да и не до благотворительности, если честно сейчас… Так что же остается? Госпредприятия и бюджетные учреждения, оперирующие казенными средствами, так как государство – это единственный субъект экономики на сегодняшний день, располагающий значительными по объему собственными ресурсами.

Берем рублем

Общей тенденцией в отношении условий привлечения средств, объединяющей депозиты юридических лиц с вкладами физических, является снижение с начала февраля ставок по валютным вкладам и повышение соответственно по рублевым. На сегодняшний день банки не заинтересованы в наращивании валютных пассивов, в связи с нестабильностью курсов основных валют, а также низким спросом на валютные кредиты.

Однако от обычного вклада депозит для юридических лиц отличается гораздо большим пакетом требуемых документов. В банк придется предоставить заверенные копии учредительных документов, копии свидетельств о государственной регистрации и постановке на учет в налоговом органе, копию карточки с образцами подписей уполномоченных лиц и т. д.

Время для компромиссов

Если проанализировать условия открытых предложений банков по размещению свободных средств юридических лиц, то в глаза бросается их большое разнообразие. Понятно, что чем больше сумма и срок, тем больший процент обещается вкладчику. Но вот других явных закономерностей не наблюдается. В одном банке (например, «Абсолют Банк») условия по рублевым и валютным депозитам отличаются разительно, в другом (КБ «МИБ») эта разница не превышает 2 п. п. Какие-то банки предлагают одинаковые условия по вкладам в долларах и евро, какие-то, судя по ставкам, охотнее принимают доллары, а, например, банк «Авангард», напротив, отдает предпочтение единой европейской валюте. Наверное, это неплохо, так как расширяет выбор для потенциального клиента.

По подсчетам самих банков, более 50% средств предприятий хранятся на счетах до востребования, которые, как было обозначено выше, в реальном исчислении не приносят никакого дохода. И если раньше банки такая ситуация вполне устраивала, ввиду исключительной дешевизны этих средств, то теперь, когда деньги со счетов начали уходить, банкиры засуетились и наперебой предлагают компромиссные решения для предприятий, не имеющих возможности размещать средства во вклады на длительный срок.

Так, например, проценты могут начисляться на установленный среднемесячный остаток расчетного счета. Или же при открытии депозита с оговоренными процентными ставками среди основных условий может быть предусмотрена возможность частичного снятия или пополнения счета. Многие предприятия сегодня выдвигают данный пункт как одно из обязательных условий заключения депозитного договора с банком.

Одним из специфических продуктов, предоставляемых некоторыми банками, является депозит овернайт, который, как следует из его названия, предназначен для клиентов, желающих, чтобы их деньги работали, так сказать, сверхурочно – в нерабочее время. Ставки по таким депозитам привязаны к межбанковскому рынку, зато срок размещения средств – самый минимальный.

Что особенно важно, все эти продукты для банка должны быть типовыми, что позволяет клиентам оперативно управлять как срочными, так и текущими средствами (до востребования). Здесь ключевым фактором является скорость принятия решения: ликвидные денежные средства, как правило, размещаются немедленно. Во-вторых, создание широкого типового инструментария управления ресурсами корпораций расширит возможности любого банка по привлечению потенциальных клиентов, имеющих потребности в этой услуге. Если раньше подобные продукты были ориентированы в основном на самых крупных клиентов, то теперь они должны быть доступны всем.

Без гарантии

Тем не менее никакие трудности при открытии депозитного счета предприятием не сравнятся с последствиями, настигающими последнее в случае, если банк все же не переживет этот кризис. А именно, законопроект о защите вкладов юридических лиц так и не был принят: госгарантии распространяются только на сбережения граждан, которые теперь могут не беспокоится за свои счета, если на них лежит менее 700 тыс. руб., в случае чего, государство их полностью возместит. У организаций такой подстраховки нет. Более того, при ликвидации банка в первую очередь будут удовлетворяться требования именно вкладчиков – физических лиц, организациям средства могут достаться только по остаточному принципу.

Кому же доверить хранение таких необходимых сегодня корпоративных денег?

Что касается надежности финансового учреждения, то, как минимум, банк должен быть допущен к беззалоговым аукционам ЦБ. Это все-таки некое свидетельство его устойчивости. Далее можно уже выбирать на основании лучших ставок. Но следует отдавать себе отчет, что если они чрезвычайно высоки, то это как раз можно рассматривать в качестве признака нестабильности — по всей вероятности, такой банк остро нуждается в ликвидности.

И, наконец, всегда стоит помнить, что банки в отношениях с интересующими их клиентами готовы проявлять максимальную гибкость. Из-за этого, кстати, специалисты рекомендуют две разные стратегии поведения. Грубо говоря, или рыскать по рынку в поисках лучших предложений, или «продавливать» в переговорах собственный банк. Впрочем, одно не исключает другого. Зная, что у клиента есть альтернатива, банк становится покладистее. Общая же рекомендация: по мере возможности не соглашаться на автоматическую пролонгацию депозита в договоре. Ситуация на рынке меняется, меняются и ставки по депозитам. А с банком всегда проще договариваться о повышении процентной ставки и изменении условий, когда оформляешь новый договор.

Гляди в оба

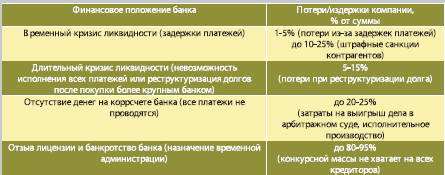

При нестабильности банковской системы существуют определенные риски, связанные с невозвратом банком депонированных средств. Для юридических лиц, разместивших депозиты в банке или имеющих деньги на расчетном счете, ситуация может быть самой сложной. Худший вариант, если надвигается банкротство банка. Существует процедура досудебного урегулирования споров между банком и клиентом. В случае отсутствия договоренности клиент банка может подать иск в арбитражный суд. Однако, делать это необходимо с участием квалифицированных юристов и своевременно. От юридических лиц могут потребоваться немедленные действия в условиях банковского кризиса в зависимости от ситуации.

Самая большая ошибка юридического лица при приближении кредитной организации к банкротству заключается в промедлении, и отсутствии юридически значимых действий. По опыту кризисов 1998 и 2004 гг. после запуска процедуры банкротства можно рассчитывать на возврат не более 10-20% от суммы денег в обанкротившемся банке за счет активов, попавших в конкурсную массу, через 1-3 года. В случае покупки банка более крупной кредитной организацией риск банкротства снижается, но остается риск ликвидности (неопределенность в отношении сроков возврата денежных средств и процента за пользование денежными средствами).