Особо востребованы кредиты наличными на неотложные нужды и кредитные карты с льготным периодом, с помощью которых можно реализовать любые цели: например, сделать ремонт, совершить крупную покупку, организовать отдых.

Сейчас практически любой товар в любом магазине можно приобрести в кредит, так как в любой точке реализации товаров и услуг доступны банковские кредиты в виде наличных денежных средств или кредитных карт. Кроме этого, существует ряд небанковских организаций, предоставляющих микрозаймы для срочных нужд. Таким образом, в таком многообразии кредитов потребителю очень легко удовлетворить свою потребность или осуществить свою мечту, но самое главное - остается проблема выбора надежного банка-кредитора, который впоследствии не задушит своего клиента дополнительными скрытыми расходами. Безусловно, это касается не потребности в кредитах «вообще», а объективных с учетом сложившихся сегодня экономических реалий. Как отмечают специалисты, нам пока еще далеко до тех ставок и сроков, которые могут обеспечить своим заемщикам западные банки, поэтому рассчитывать на кредит под 3 процента годовых на десять лет вряд ли пока стоит.

По мнению и. о. управляющего Оренбургским филиалом ОАО КБ «АГРОПРОМКРЕДИТ» Юлии Кальвиной, «достаточно жесткая конкуренция на финансовом рынке обеспечивает наличие широкого выбора кредитных предложений от разных банков». С ней согласны заместитель директора Оренбургского филиала Россельхозбанка Андрей Косарев и управляющий Оренбургским филиалом БИН-Банка Сергей Кудашов: «В настоящее время наиболее востребованными продуктами кредитования для физических лиц являются кредиты на неотложные нужды. Но и такие направления кредитования, как автокредиты и ипотека, не отстают по привлекательности. Само название «ипотека» и «автокредитование» предполагает выдачу целевого кредита на приобретение жилья и автомобилей». Как отмечает Андрей Косарев, «в основном потребительские кредиты берутся на приобретение автомобилей и жилья, т. к. нет необходимости передавать приобретаемое имущество в залог и страховать его в обязательном порядке».

По оценке Дениса Лихачева, начальника управления розничного кредитования банка «ОРЕНБУРГ», «за последние полгода восстановился спрос на все виды кредитов на докризисном уровне. Об этом можно судить и по объемам выданных кредитов, и по количеству обращений». Есть небольшие вопросы по ипотеке, но это связано, скорее, с переоценкой ценностей, а не с сокращением спроса.

Кто и как

Больше всего в начале 2011 года «расцвели» автокредиты. Проявлений этому несколько. Прежде всего, значительно увеличилось количество учреждений, предлагающих такие займы. Здоровая конкуренция помогла проявиться и качественным изменениям. Так, немного понизились ставки по автокредитам, в том числе – по долгосрочным. Кроме этого выросли в количестве долгосрочные автокредиты. Наконец, увеличилось количество учреждений, предлагающих займы с низкими авансами. Такой сравнительный расцвет банкиры объясняют собственной заинтересованностью в этом продукте, не забывая отмечать, что на самом деле активно кредитуют далеко не все учреждения, которые об этом заявляют.

Впрочем, не все так гладко. Самыми большими проблемами в сфере автокредитования (впрочем, как и в ипотеке), по словам экспертов, по-прежнему остаются низкие доходы населения и малое количество заемщиков с высокими официальными зарплатами. Однако, несмотря на это, прогнозы экспертов на 2011 год весьма оптимистичны.

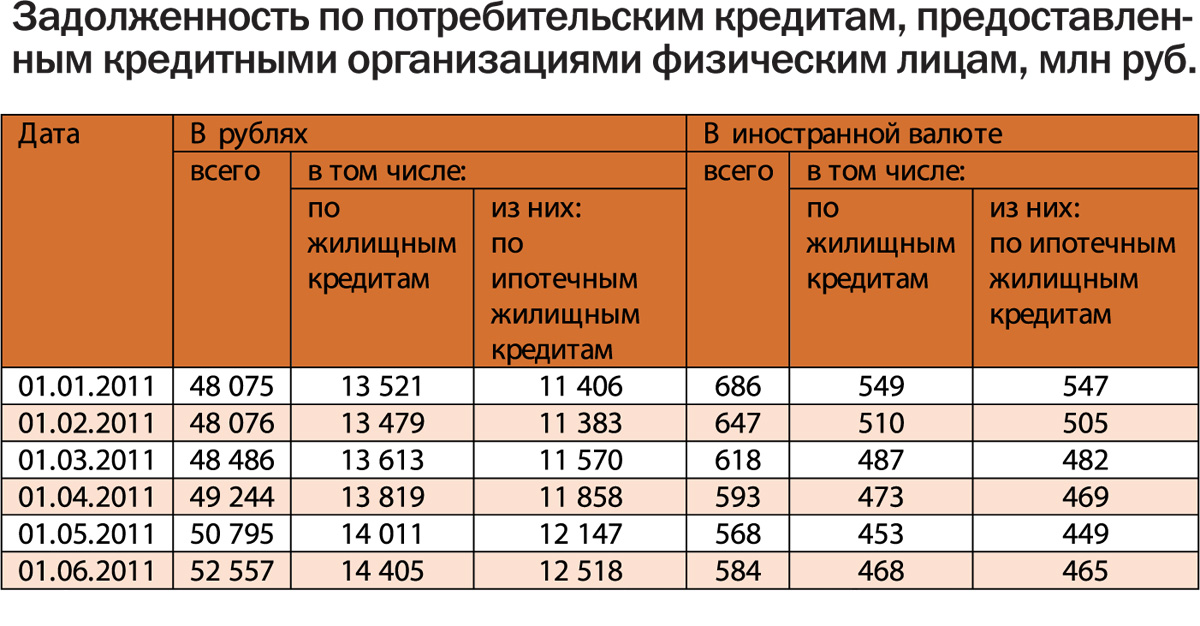

По итогам прошлого и первой половины нынешнего года можно смело сказать: хоть глобальных сдвигов в ипотеке не произошло, тем не менее ряд позитивных изменений все же наметился и даже превзошел крайне пессимистические прогнозы экспертов в начале 2010 года. Минимальный аванс все еще остается на уровне 30 % от стоимости жилья, при этом удлинились сроки кредитов и снизились ставки.

Впрочем, даже несмотря на такие «обвалы», ипотека все еще недоступна для большинства оренбуржцев. На конец 2010 года спрос на ипотеку со стороны населения вырос в 1,5-2 раза, но реально количество сделок остается на низком уровне по причинам высоких ставок и требований к заемщикам. Как мы уже отмечали, изменился и сам подход заемщиков к ипотечному кредиту – люди стали гораздо ответственнее подходить к подобного рода заимствованиям.

По ипотечным кредитам ставки в Оренбургской области сложились на уровне 11,5-12,5 % годовых, что полностью соответствует докризисному уровню. Мало того, по мнению начальника управления розничного кредитования банка «ОРЕНБУРГ» Дениса Лихачева, поменялась структура ипотечных сделок. «Если раньше заемщик пытался взять в кредит максимальную сумму, то сегодня наоборот – покупатель недвижимости пытается как можно больше средств накопить, а недостающую сумму занять в банке». В результате уровень собственных средств в ипотечных кредитах возрос до 40-50 %.

По словам экспертов, во второй половине 2011 года не стоит ожидать существенного удешевления ипотеки. По нашим прогнозам, в 2011 году увеличится количество банков, выдающих ипотечные кредиты, так как банки постепенно возвращаются в этот сегмент рынка. Что же касается ставок по ипотечным кредитам в целом по рынку, они могут еще снизиться, но это снижение уже будет незначительным.

Беззалоговые кредиты наличными – это одно из наиболее рисковых направлений кредитования, но вместе с тем оно и одно из наиболее прибыльных для банковского сектора за счет массовых выдач и высокой стоимости продукта, которая формируется с учетом необеспеченных рисков. К тому же сегмент краткосрочного кредитования за счет небольших сроков и относительно небольших сумм кредитов не так чувствителен к цене по сравнению с более «длинными портфелями», что позволяет кредитору планировать в отношении данного продукта достаточный спрос.

Ставка решает многое. Но не все

Если сравнивать процентные ставки кредитных продуктов, предлагаемые в 2008-2010 гг., и ставки, предлагаемы в настоящее время, то действующие ставки стали более привлекательными и выгодными. Это связано как с усилением конкуренции на рынке кредитования, так и восстановлением экономики после преодоления кризиса в целом. «В зависимости от условий предоставления кредитов, сроков и ряда других факторов процентная ставка по кредитным продуктам может варьироваться более чем в 2 раза, - отмечает управляющий Оренбургским филиалом БИН-Банка Сергей Кудашов. - Основным фактором, влияющим на формирование процентной ставки, все-таки являются риски, которые несут банки, предлагая свои кредитные продукты. Чем меньше документов клиенту необходимо предоставить для получения кредита, чем меньше время рассмотрения заявки, тем, соответственно, выше будет ставка. Однако наличие положительной кредитной истории, даже при упрощённой системе кредитования, а в нашем банке это может быть и положительная кредитная история в сторонних банках, существенно влияет на понижение ставки. Существенных же изменений на финансовом рынке, думаю, можно в ближайшее время не ожидать».

В настоящий момент диапазон процентных ставок на рынке кредитования составляет от 8 % до 30% годовых. Банки, которые предлагают более низкие процентные ставки, предъявляют довольно высокие требования к заемщикам, тем самым снижая уровень риска, и наоборот, банки, кредитующие под высокий процент, закладывают в процентную ставку максимальный размер риска, поэтому к заемщикам относятся не столь предвзято. Размер процентных ставок по кредитам зависит от стоимости привлеченных средств, которыми располагает банк на определенное время. Чем выше будет стоимость привлеченных ресурсов, тем выше будет стоимость кредитов для заемщиков. «С начала 2011 года банки неоднократно снижали ставки по кредитам, - замечает руководитель дополнительного офиса № 1 филиала ОАО «АКИБАНК» в г. Оренбурге Лариса Мелько, - что говорит об удешевлении стоимости привлеченных денежных средств. Можно предположить, что если ресурсы для банков будут более доступными, следовательно, ставки по кредитам будут продолжать снижаться».

Так, в банке «ОРЕНБУРГ» по потребительским кредитам для работников бюджетной сферы средневзвешенная ставка составляет 14,5 % годовых, а срок – 5-6 лет. Это свидетельствует о том, что в банковской сфере уже вовсю работают «длинные» деньги, что настраивает экспертов на оптимистичный лад.

«Говоря о процентных ставках в банке «АГРОПРОМКРЕДИТ», - заявляет Юлия Кальвина, - отмечу, что политика клиентоориентированности и регулярный мониторинг рынка банковских услуг позволяет нам оперативно корректировать ставки и улучшать условия кредитных программ. Например, недавно банк снизил базовые ставки по потребительским кредитам и «АВТОкредиту». Теперь частные клиенты в зависимости от истории их обслуживания в банке смогут оформить кредиты без пору

чителей - «Для тебя» и «Для тебя. Большой» по ставке от 14,9 % годовых, а кредиты с поручительством родственника или друга, «Семья» и «Друзья», - от 15,9 % и от 16,9 % соответственно. Ставки по автокредитованию не менее лояльны и начинаются уже от 10,5 % годовых.

Как отметили наши эксперты, достижение уровня процентных ставок к концу года 14-14,5 % годовых вполне реально, но будет возможно только в том случае, если банки окончательно поймут, как учитывать риски по широкому кругу заемщиков. Что касается займов для работников бюджетной сферы, то тут снижение процентных ставок возможно только в пределах различных маркетинговых акций и программ, реализуемых финансово-кредитными учреждениями на территории области.

Кстати, на сайтах самых «продвинутых» банков сегодня работают кредитные калькуляторы, воспользовавшись которыми можно получить предварительный расчет ежемесячных выплат.

Кредит сегодня доступен всем

Большинство экспертов отмечают, что кредитный продукт может получить представитель любой профессии. Оформить же на наиболее выгодных условиях кредит может лицо, получающее так называемую «белую» заработную плату, имеющее возможность предоставить справку с указанием заработной платы. Ни для кого не секрет, что большинство банков при выдаче кредитов осуществляет проверку потенциального клиента в бюро кредитных историй и отсутствие «негативной» кредитной истории является в определенной степени залогом успеха.

Что касается пакета документов и условий, которые необходимо выполнить для получения кредитов, то они не поменялись по сравнению с докризисными и практически идентичны в любом оренбургском банке. Для потребительских кредитов и кредитной карты из документов потребуются паспорт гражданина РФ, справка о доходах и документ, подтверждающий место работы.

«Как правило, легче всего получить кредит тому, кто работает по найму и имеет стабильный доход, - считает Лариса Мелько. - Таких заемщиков банки готовы кредитовать по сниженным процентным ставкам. На особом счету находятся сотрудники корпоративных клиентов банков, им предлагают льготные условия кредитования. Кроме того, шанс получить кредит увеличивается, если у клиента уже есть положительная кредитная история в других банках». По-прежнему банки неохотно кредитуют тех клиентов, которые допускали просроченные платежи по своим обязательствам – кредитам, налогам, алиментам и т. д.

«В нашем банке получить кредит могут заемщики, отвечающие всем условиям кредитной программы, доход которых составляет от 8000 рублей, - делится с нами и. о. управляющего Оренбургским филиалом ОАО КБ «АГРОПРОМКРЕДИТ» Юлия Кальвина. - Для ряда категорий клиентов банк заранее предусмотрел льготные условия кредитования. Это заемщики с положительной кредитной историей в любом российском банке, держатели зарплатных карт банка, сотрудники компаний-партнеров банка, а по кредитным картам с льготным периодом – еще и вкладчики банка».

«К тому же банки зачастую индивидуально подходят к каждому клиенту, - добавляет руководитель дополнительного офиса № 1 филиала ОАО «АКИБАНК» в г. Оренбурге Лариса Мелько, - чтобы предложить ему наиболее оптимальную программу кредитования. К примеру, банки предлагают специальные условия кредитования для сотрудников корпоративных клиентов, для бюджетников и пенсионеров, и владельцев бизнеса, и индивидуальных предпринимателей».

В свое время банк «ОРЕНБУРГ» первым в стране реализовал кредитный продукт, ориентированный на работников бюджетной сферы. Сегодня этот тренд подхватили многие банки, поскольку бюджетники – одна из наиболее стабильных категорий заемщиков. На очереди – подготовка и реализация спецпродуктов для работников естественных монополий и предприятий нефтяной и газовой промышленности, которые также (с точки зрения банкиров) являются высококлассными заемщиками. Кроме того, эксперты отмечают, что все больше кредитных продуктов сегодня реализуется при помощи кредитных карт, а не посредством выдачи наличных. Этот тренд будет развиваться и в будущем. При этом различные виды карт будут предназначены для различных кредитов.

Осталось только выбрать банк

По мнению Сергея Кудашова, «рынок банковских услуг можно сравнить с любым другим рынком. Человек всегда ищет продукт в соотношении цена-качество. Под ценой в данной ситуации мы понимаем реальную процентную ставку, а под качеством - сервис, который предоставляет банк при оформлении кредита, а именно срок, пакет документов, необходимых для получения кредита, режим работы банка, время, которое придется потратить на получении кредита и т. д».

Основная конкуренция идет по параметрам кредитных продуктов - суммам кредитования, скорости рассмотрения заявки, процентным ставкам, количеству необходимых документов, а также по условиям обслуживания, качество которого важно для заемщика не меньше, чем факт получения кредита.

По нашим прогнозам, условия розничных кредитов будут смягчаться, ставки, которые уже заметно снизились, начиная со второй половины прошлого года, скорее всего, продолжат уменьшаться. Однако во втором полугодии этот благоприятный процесс, возможно, существенно замедлится в связи с нарастанием в экономике инвестиционных рисков. Тем не менее сейчас многие банки уделяют особое внимание развитию розничного кредитования и потребительского в частности.

Предпосылки для роста банковского розничного бизнеса есть. Во-первых, повышение спроса на розничные банковские продукты со стороны населения. Это вполне очевидно, так как сломанную и старую бытовую технику надо менять, дети растут - стоит задуматься об ипотеке, движимость с годами все больше превращается в недвижимость, сюда же деньги на ремонт, строительство и даже на столь необходимую и столь же невечную одежду. Само время является экономическим фактором. На фоне этого – «во-вторых». Во-вторых, для менеджмента банков стало очевидно, что восстановление платежеспособности и покупательного спроса населения происходит достаточно быстро, и поэтому стало необходимым занять нишу в рознице.