Вы никогда не задумывались, почему в банках нет очередей? Притом что банки, наоборот, отмечают приток клиентов, увеличение числа операций, которые клиенты (чаще юридические лица), проводят со своими расчетными и текущими счетами? Ответ прост: современный клиент общается с банком дистанционно. В офисе же появляется в крайне важных случаях: при оформлении кредита, при открытии счета для подтверждения своей личности и уставных документов своего предприятия и т. п. Все остальные операции он проводит по Интернету.

Вы никогда не задумывались, почему в банках нет очередей? Притом что банки, наоборот, отмечают приток клиентов, увеличение числа операций, которые клиенты (чаще юридические лица), проводят со своими расчетными и текущими счетами? Ответ прост: современный клиент общается с банком дистанционно. В офисе же появляется в крайне важных случаях: при оформлении кредита, при открытии счета для подтверждения своей личности и уставных документов своего предприятия и т. п. Все остальные операции он проводит по Интернету.

Интернет-банк, «банк-клиент», «клиент-банк», система ДБО, электронный банк, on-line banking, SMS-банкинг, мобильный банк - множество этих терминов характеризуют дистанционное банковское обслуживание: предоставление банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. ДБО (дистанционное банковское обслуживание) позволяет клиенту банка в режиме реального времени получать основные информационные и операционные банковские услуги быстро и надежно, а именно:

- просматривать остатки по счетам, депозитам и банковским картам;

- получать выписки о движении средств на счетах;

- проводить перечисления денежных средств на счета в своем и других банках;

- проводить валютные операции;

- просматривать информацию по кредитам и получать график платежей;

- осуществлять платежи, в том числе погашение кредитов, оплату мобильной и стационарной телефонной связи, Интернета, коммунальных платежей и пр.;

- получать всю доступную информацию: курсы валют, процентные ставки по вкладам, ситуацию на фондовом рынке, изменения в банковском законодательстве, инструктивные письма и положения по пользованию банковскими услугами и пр.;

- обмениваться электронной почтой с сотрудниками банка и многое другое.

Система ДБО в российских банках начала внедряться порядка трех лет назад, и с тех пор она становится все более популярной. Оренбургские банки приводят собственную статистику: около 43% клиентов ОИКБ «Русь» пользуются услугами ДБО, 70% - в Оренбургском филиале «Автовазбанка».

«Практика последних лет показывает, что услуги дистанционного банковского обслуживания переходят в разряд стандартных услуг современного бизнеса, - говорит Фарида Мухатдинова, начальник управления клиентских отношений ОАО «БАНК ОРЕНБУРГ». - Утверждать это позволяют не только показатели зарубежной и отечественной статистики, но и данные деятельности нашего банка. Так, по состоянию на 1 августа 2010 года количество клиентов, пользующихся данными услугами, по сравнению с соответствующей датой прошлого года увеличилось на 48,1%. При этом число региональных пользователей выросло на 63,4%, а доля индивидуальных предпринимателей - на 38,8%. Только за две недели августа к удаленному управлению расчетными счетами присоединились 15 клиентов».

Специалисты ОАО «НИКО-БАНК» говорят: «До 2008 года спрос на продукт был единичным. Уже существующие организации по разным причинам мало интересовались ДБО: из-за отсутствия доверия к данной системе, страхов перед вирусами, шпионскими программами, программами-перехватчиками и пр. Однако учитывая современные темпы ведения бизнеса, когда на первый план выходят оперативность, надежность и низкая затратность совершаемых операций, спрос на данную услугу стал стабильно возрастать, особенно среди молодых и вновь регистрируемых организаций и предпринимателей».

Банк-клиент или интернет-банк?Основные продукты ДБО – это система «Банк-Клиент» и «Интернет-банк». Между ними есть принципиальное различие, и приоритет, безусловно, отдается «Интернет-банку».

«Банк-Клиент» – сервис, который требует установки дополнительного программного обеспечения на компьютер клиента. Работать в программе можно как on-line, так и off-line, а затем подключаться и обмениваться документами с банком. «Интернет-банк» — более тонкая система, работа в ней идет через обычный интернет-браузер без необходимости устанавливать дополнительное ПО на свой компьютер. Работать в «Интернет-банке» можно с любого компьютера, подключенного к Интернету, например, с ноутбука.

Недостаток системы «Банк-Клиент» в том, что пользователь привязан к своему рабочему месту, в случаях выхода из строя компьютера или переустановки операционной системы самостоятельное восстановление программы невозможно, так как требуется выполнение определенных мероприятий и на стороне банка.

«Банк-Клиент» и «Интернет-банк» - системы, ориентированные на разные категории клиентов, - считает Фарида Мухатдинова. – Система передачи электронных документов «Банк – Клиент», действующая в нашем банке, идеально подходит для предприятий с большими ежедневными финансовыми потоками. Их полностью устраивает стационарная система, мобильность для таких клиентов не главное. «Интернет-банк» - более демократичная и подвижная система, которая больше подходит для средних и мелких предприятий. По цене ее свободно могут позволить себе представители среднего и малого бизнеса. Наверное, именно поэтому она более востребована нашими клиентами».

Кроме того, «Банк-Клиент» обходится клиенту гораздо дороже. Платеж при подключении к системе и ежемесячная абонентская плата, как правило, выше, чем в «Интернет-банке», так как требует вызова специалиста на рабочее место клиента для подключения, обучения пользователей и устранения возможных неполадок.

Я на солнышке лежу, за финансами гляжуОсобенно удобна система интернет-банкинга руководителям предприятий. Дома или в офисе, в командировке или отпуске директор может не просто видеть финансовые потоки своего предприятия, а, обладая единственным правом подписи платежных документов, контролировать их движение.

Подключаясь к «Интернет-банку», руководитель получает пароль и логин для доступа на сайте банка - поставщика услуги. Некоторые банки для своего «Интернет-банка» создают отдельный сайт. Используя логин и пароль, можно просмотреть остатки на своих счетах, информацию о ранее проведенных платежах и пр. Но для того, чтобы провести платежную операцию, необходимо иметь ключ с собственной электронной цифровой подписью (ЭЦП), который обеспечивает право подписи. Он передается клиенту на различных носителях – диске, смарт-карте, флэшке и др. Руководитель организации может использовать этот ключ сам (то есть лично подписывать платежки) либо передать своему бухгалтеру или иному специалисту. Получив платежку клиента, операционист банка сверяет его подпись и проводит платеж. Если же деньги поступили не на тот счет, то вся ответственность полностью лежит на клиенте, так как только он отвечает за сохранность своего ключа.

Банковские IT-службы уделяют большое внимание обеспечению безопасности средств пользователей. Кроме фактической утери ключа клиентом, его хищение возможно путем хакерских, вирусных или иных атак. Конечной целью всех злоумышленников является либо навязывание (подмена) электронного платежного документа, либо ознакомление с ним. Поэтому защитные механизмы «Интернет-банков» направлены на обеспечение аутентичности и конфиденциальности платежного документа с использованием механизма ЭЦП и шифрования данных средствами криптографической защиты. То есть отправляемый в банк документ подписывается и шифруется, банк же проводит сверку документа и подписи, после чего принимает решение о его действительности. Кроме стандартных способов защиты некоторые банки предлагают клиентам более усовершенствованные системы. Так, ОАО «БАНК ОРЕНБУРГ» в качестве носителя ключа предлагает клиентам смарт-карту. Внешне похожая на флэш-карту она устроена так, что с нее нельзя скопировать секретный ключ, она недоступна программам-шпионам и защищена от злоумышленников.

ОАО «БИНБАНК» предлагает услугу по созданию и безопасному хранению ключа на специальном USB-токене «iBank 2 Key» - устройстве нового поколения, который может содержать в себе до 64 ключей. Внешне также похожий на обычную флэшку в действительности он представляет собой мини-компьютер, в котором реализованы криптографические алгоритмы шифрования и подписания документов: секретный ключ генерируется самим токеном, хранится в защищенной памяти и никогда никем и ни при каких условиях не может быть считан.

В целом сохранность ключа целиком и полностью лежит на руководителе: хранить его нужно строже, чем ключи от квартиры. При подключении к «Интернет-банку» клиенты предупреждаются о необходимости соблюдения правил его хранения, соблюдения порядка передачи при смене руководителя предприятия, при работе на компьютерах приглашенных специалистов и т. д. В случае же утери ключа необходимо немедленно сообщить об этом в банк: ключ будет заблокирован. Его восстановление невозможно, поэтому клиенту за дополнительную оплату будет выдан новый. Кроме того, через определенный промежуток времени (например, каждый месяц) специалисты банков советуют менять логин и пароль.

Платить можно простоПреимущества интернет-банкинга перед традиционным обслуживанием в банке очевидны. «У клиентов отсутствует необходимость постоянно иметь резервный автомобиль, чтобы ежедневно приезжать в банк, получать или отдавать платежные поручения, стоять в очереди и т. д. Дешевизна всех операций – также немаловажный фактор, - утверждают специалисты ОАО «НИКО-БАНК». - Для банков же основное преимущество – это более быстрая обработка поручений, уменьшение бумажной работы и автоматизация особо частых и однообразных операций, что является наиболее актуальным в связи с постоянным ростом клиентов».

Людмила Буклова, директор Оренбургского филиала «Банк Москвы», рассказывает: «По подсчетам западных специалистов проведение одной операции обходится банку в среднем в 1,07 доллара, а через интернет-банк - всего 0,01 доллара. По сути, клиент банка сам становится операционистом для выполнения своих операций. Работа банковских служащих облегчается, у них высвобождается время для организации других видов продаж. На работников операционных служб в данное время возлагаются функции, которые ранее были им не свойственны: это и привлечение депозитов юридических лиц, и продажа корпоративных карт, внедрение зарплатных проектов, организация проверок по кассовой дисциплине, привлечение средств в паевые инвестиционные фонды и др. То есть внедрение ДБО позволяет значительно повысить квалификацию операционистов и снизить затраты».

Освоить работу в «Интернет-банке» может любой пользователь, умеющий работать в Интернете. Система устроена очень просто, так что даже бухгалтера «старой закалки» через несколько дней общения с ней легко проводят все операции. К тому же если организация постоянно работает с рядом клиентов и периодически отправляет им типовые платежные документы, то все операции сводятся к тому, что в электронной платежке меняется лишь дата, сумма и назначение платежа. Все данные (наименование получателя, реквизиты и пр.) сохраняются в архиве в виде шаблонов, которые легко можно «вызвать».

Кроме того, работать с «Интернет-банком» организации может сразу несколько сотрудников (например, несколько бухгалтеров). В этом случае руководитель сам предоставляет им степень доступа: кто-то может просто просматривать, создавать и редактировать документы, а кто-то подписывать. Система значительно уменьшает возможность допустить ошибки: для создания платежки возможен импорт/экспорт документов из наиболее распространенных бухгалтерских программ («1С», «Парус», «Галактика» и т. д.). «Интернет-банк» также удобен пользователям, которые ведут бухгалтерию нескольких организаций, можно одновременно работать со счетами нескольких организаций, проводить мониторинг счетов подконтрольных предприятий и др.

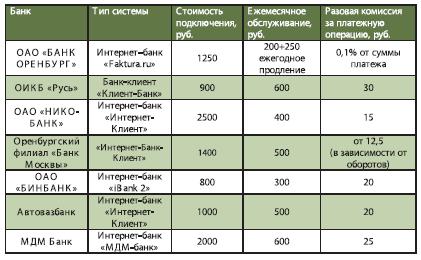

Цена вопросаРасходы юридических лиц на интернет-банкинг состоят из трех пунктов: платежа за подключение, ежемесячной оплаты за пользование услугой и разовой комиссии за платежную операцию.

Стоимость подключения зависит от конкретного программного продукта, который банк использует в качестве своего «Интернет-банка». Закупая ПО, банк оплачивает ключ каждого своего клиента. То есть одновременно банк может купить несколько сотен ключей, а затем продать их клиентам. IT-службы некоторых банков разрабатывают собственные программы «Интернет-банка», например, «Альфа-Клик» в Альфа-Банке, «PSB On-Line» в Промсвязьбанке, «Авангард Интернет-Банк» и др. По данным Агентства CNews Analytics среди ста крупнейших кредитных учреждений России доля собственных разработок ДБО для корпоративных клиентов составляет порядка 11%. В сегменте независимых программных продуктов сложилась практически олигополия двух крупных игроков — BSS (45,5%) и «Бифит» (20,8%). Остальные компании имеют пять и менее процентов рынка.

Стоимость подключения зависит от конкретного программного продукта, который банк использует в качестве своего «Интернет-банка». Закупая ПО, банк оплачивает ключ каждого своего клиента. То есть одновременно банк может купить несколько сотен ключей, а затем продать их клиентам. IT-службы некоторых банков разрабатывают собственные программы «Интернет-банка», например, «Альфа-Клик» в Альфа-Банке, «PSB On-Line» в Промсвязьбанке, «Авангард Интернет-Банк» и др. По данным Агентства CNews Analytics среди ста крупнейших кредитных учреждений России доля собственных разработок ДБО для корпоративных клиентов составляет порядка 11%. В сегменте независимых программных продуктов сложилась практически олигополия двух крупных игроков — BSS (45,5%) и «Бифит» (20,8%). Остальные компании имеют пять и менее процентов рынка.

Размер абонентской платы и комиссия за платежные операции в «Интернет-банке», как правило, ниже стоимости традиционного расчетно-кассового обслуживания, что наряду с очевидным удобством системы является предпосылкой для перехода большей части банковских клиентов на эту систему.

Что новенького?Специалисты говорят, что большая часть типовых банковских операций уже сейчас можно проводить по Интернету, поэтому основным направлением развития ДБО является усовершенствование системы защиты клиента, а также расширение возможностей «Интернет-банка» по проведению валютных операций. Кроме того, возможно внедрение и расширение возможностей мобильного банка. «Так как сфера услуг юридических лиц становится все шире, банк старается идти в ногу со временем и постоянно готов расширять спектр услуг и возможности ДБО, - говорят специалисты ОАО «НИКО-БАНК». - Планируется появление сервиса смс- и e-mail-информирования клиентов о важных событиях, в ближайшее время в системе ДБО клиентам будет доступно получение всего спектра РКО в валюте и многое другое».

Скоро вниманию корпоративных клиентов ОАО «БАНК ОРЕНБУРГ» будет предложена услуга «Мобильный банк», что позволит клиентам банка получать по SMS уведомления о списании и зачислении средств на счета, информацию по счету (остаток и мини-выписку по последним пяти операциям), о текущей задолженности по кредиту, о текущих курсах валют в банке и др.

Многие банки расширяют дистанционное банковское обслуживание для физических лиц. Если получение смс-сообщений от банка для нас уже стало привычным делом, то проведение платежных операций по Интернету многим из нас еще предстоит освоить.