Завершился 2009 год, один из самых сложных в современной истории страхования, и не только. Эпоха легких денег для страховщиков прошла. Это был первый кризисный год, который начал наглядно показывать достоинства и недостатки национального страхового рынка. Кризис стал катализатором всех нарастающих проблем: на фоне падения объемов собранных премий ярче выявились скрытые ранее проблемы недостаточности реальных страховых резервов, качества активов страховщиков, профессионализма.

Одно дело работать из года в год на фоне растущего рынка, увеличивающейся страховой премии. Другое – на падающем рынке, когда приходится ориентироваться не на темпы прироста взносов и долю рынка, а на убыточность и рентабельность тех или иных видов страхования, когда необходимо оперативно сглаживать отрицательные эффекты, диверсифицируя страховой портфель.

К счастью, кризис заставил многих думать и считать. Но одни решили делать это за счет клиентов, стремясь платить им все меньше и меньше, постепенно девальвируя роль страхования и имя страховщика. Другие серьезно думают о структуре страхового портфеля, уменьшении собственных расходов и заработке на инвестициях от размещения финансовых средств. Первый - путь в никуда, второй - в цивилизованное будущее.

При этом подтверждается общая закономерность: больше всех пострадали от кризиса компании, начиная где-то с 7-10-го места по 20-е по объему сборов. Это понятно: они уже вынуждены нести все затраты крупной федеральной компании, но их бренд недостаточно силен, чтобы клиенты начали переориентироваться на них в кризис.

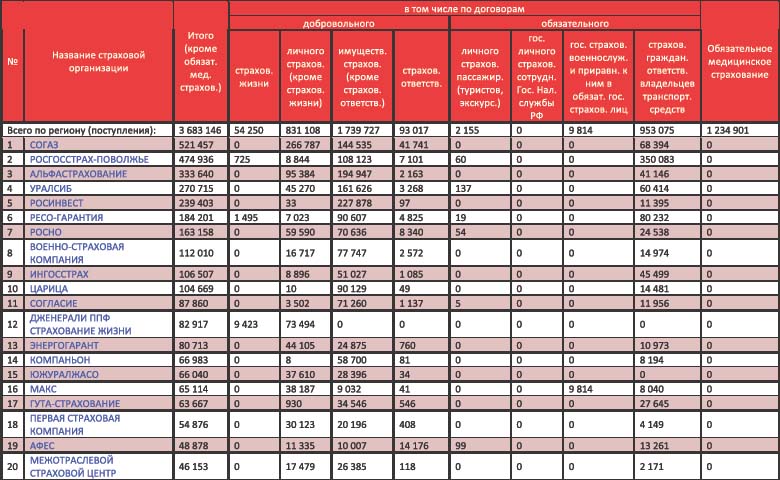

Если оценить динамику объемов отдельно по СК, то, по данным специалистов компании РОСГОССТРАХ, доля рынка «Согаза» сократилась на 1,6% и составила 14,2%, но несмотря на это он остаётся лидером рынка. Темп роста составил 74,9% (при темпе роста выплат 73,8%). Компания Росгосстрах повысила свою долю рынка до 13,6% к 10,5% прошлого года. Темп роста составил 108,9%, при темпе роста выплат 106,4%. Самый высокий темп роста сбора показала компания «Росинвест» – 216,7% (засчёт имущественного страхования с темпом роста 222,9%). Самый низкий темп роста у компании «Царица» – 26%.

Как всегда, основные проблемы взаимоотношений между СК и клиентами лежат в сфере обязательного страхования. Например, рост сборов по ОСАГО произошел, прежде всего, благодаря повышению страховых тарифов в марте прошлого года, когда правительство скорректировало территориальные коэффициенты. В результате средняя стоимость полиса в 2009 г. выросла на 11% и составила 2 439 рублей.

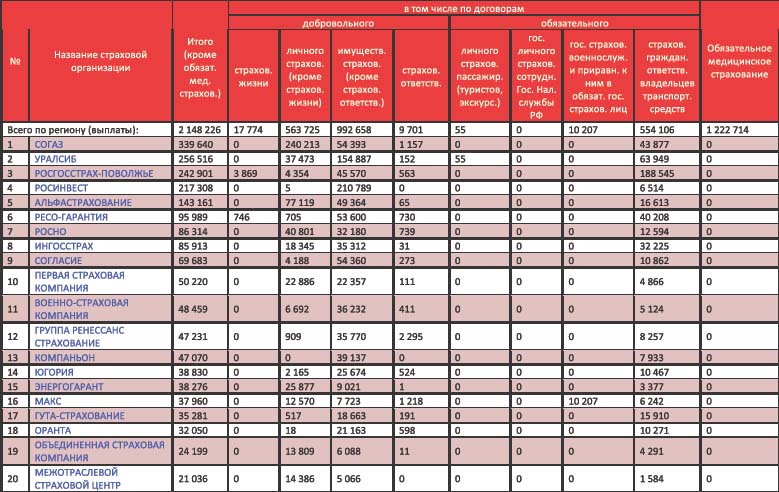

Объем выплат вырос на 5,7% по России и на 4% по Приволжскому федеральному округу. Средняя выплата также увеличилась и составила 24 433 рубля, что всего на 2,8% выше, чем год назад. Однако стоимость ремонта и запчастей на автомобили в прошлом году выросли куда больше (около 15%). Отсюда и недовольство граждан.

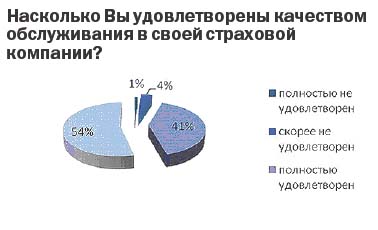

Как сообщил руководитель инспекции ФССН по Приволжскому федеральному округу Виктор Лисин, главной проблемой во взаимоотношениях страховщиков и клиентов стало резкое увеличение отказов в страховых выплатах. Ну да, получаем-то чужие деньги, а платим, как известно, свои. «За 2009 г. в наш адрес пришла 4 451 жалоба, что в 2,8 раза больше, чем годом раньше, и в 4,8 раза больше, чем в 2007 г.

Причем жалоб на неадекватность выплат или отказ почти в 2 раза больше по добровольному страхованию КАСКО, чем ОСАГО. Однако и по ОСАГО цифра удвоилась (с 803 до 1 654)».

Говоря об ОСАГО, следует отметить, что за 6 лет действия закона так и не заработал коэффициент «бонус-малус», поощряющий безаварийную езду. Более того, необоснованно давая бонусы без справок, многие наши страховщики поощряют водителей-хулиганов. К сожалению, пока не заработала и процедура оформления мелких ДТП без участия ГИБДД.

Еще одна проблема страховщиков лежит в используемой годами модели работы. Страховщики сосредоточили основное внимание на развитии клиентской базы, агентской и филиальной сетях, не уделяя должного внимания инвестиционной деятельности. На нынешнем этапе развития в ПФО страховые операции являются основным источником дохода страховщика, а инвестиционные операции не характеризуются достаточной эффективностью. И совершенно очевидно, что в ближайшей перспективе доходность страховой деятельности будет неизбежно снижаться, и тогда внимание страховщиков вынуждено будет переместиться на решение вопросов эффективности инвестиционной деятельности. Создание четко продуманной инвестиционной политики позволит страховщику иметь значительное конкурентное преимущество. Однако и тут нужна максимально консервативная политика, потому что даже размещение депозитов в крупнейших кредитных организациях сегодня не дает стопроцентной гарантии страховщикам.

Что касается прогнозов, как на первый взгляд кажется, в текущей ситуации на ближайшие 5-7 лет без развития обязательного страхования в России не обойтись в силу недостаточной развитости страхового рынка в нашей стране. Если не случится вторая волна кризиса, то объем рынка в 2010 г., по прогнозам экспертов, вернется на уровень 2008 года. Динамика различных видов страхования во многом будет зависеть от развития экономики.

Например, Виктор Лисин, руководитель инспекции ФССН по Приволжскому федеральному округу, считает, что «стабильным будет оставаться ОСАГО и другие виды обязательного страхования, а также авиационные риски и риски водного транспорта. В соответствии с ВВП и уровнем жизни населения будут развиваться строительно-монтажные риски, страхование грузов, автокаско.

В связи с отрицательными темпами прироста страховых премий и высокими темпами роста выплат серьезную угрозу представляют страхование грузов, страхование от несчастных случаев, страхование автокаско, ДМС».

Какими видами страхования Вы пользуетесь в настоящее время? Выберите все возможные варианты ответа (страхование для малого и среднего бизнеса).

Наиболее востребованными услугами по страхованию среди российских компаний являются добровольное медицинское страхование (ДМС), страхование автокаско и страхование от несчастных случаев. Популярны и такие услуги, как страхование автогражданской ответственности (АГО) и страхование грузов. Однако, из исследования становится ясно, что по уровню пользования некоторыми услугами ситуация в Москве и регионах разнится. Например, в столице больше востребовано страхование торговых кредитов (19% компаний в Москве и только 12% в регионах). Также в Москве особое внимание уделяется страхованию работников, выезжающих за рубеж (16% против 10%). Интересно, что дополнительные программы по медицинскому страхованию персонала в предкризисный период активно использовали как региональные, так и столичные компании. По всей видимости, по итогам I квартала 2010 года доля организаций, готовых тратить средства на увеличение соцпакетов, будет сокращена – где больше проявится данная тенденция: в Москве или регионах – покажет время.